.png)

.png)

Bài viết này sẽ cung cấp tất tần tật kiến thức, kinh nghiệm mua bán nhà đất mà bạn phải nắm vững khi tham gia giao dịch. Bất động sản là một ngành lớn trong nền kinh tế quốc dân. Sản phẩm của nó là đất đai và những tài sản gắn liền với đất đai (nhà cửa, khu vui chơi, các công trình khác...). Việc kinh doanh, mua bán bất động sản được pháp luật quy định rất chặt chẽ. Bởi vậy muốn mua bán nhà đất, đầu tư BĐS thì trước hết bạn phải nắm được những đặc điểm cơ bản của bất động sản.

Chúng ta có thể thấy các chuyên trang kinh tế luôn có mục bất động sản đứng cạnh kinh tế vĩ mô, chứng khoán, ngân hàng…

Các ngân hàng khá ưa thích thế chấp bất động sản làm tài sản đảm bảo cho các khoản vay của khách hàng bởi, bất động sản là tài sản có giá trị lớn và có tính an toàn về mặt pháp lý.

Khi thị trường phát triển các nhà đầu tư bất động sản và các nhà môi giới bỏ nhiều tỉ vào ngành truyền thông và quảng cáo nên ngành truyền thông rất thích bất động sản.

Ăn, mặc, ở, đi lại, thông tin, giải trí…là những nhu cầu cần thiết của con người thì nhu cầu “ở” đang chiếm vị trí thứ 3…ai sinh ra cũng cần chỗ để ở nên “bất động sản” luôn tồn tại xung quanh bạn.

Nguồn thuế đến từ bất động sản rất lớn. Khi giao dịch bất động sản người bán chịu thuế thu nhập cá nhân là 2%/tổng giá trị căn nhà, ví dụ:

Căn 1 tỷ người bán nộp thuế là 20 triệu. Người mua nộp thuế trước bạ là 0,5%/ tổng giá trị căn nhà. Ví dụ: Căn 1 tỷ nộp thuế ra sổ là 5 triệu. Vậy cơ bản với một giao dịch 1 tỷ, nhà nước thu về 25 triệu rồi. Chưa tính nếu hộ kinh doanh đóng thuế môn bài, đóng thuế sử dụng đất… Nếu hàng trăm nghìn giao dịch thì sẽ là một số tiền lớn.

Bạn không thể sở hữu bất động sản

Quy định hiện nay về đất là tài sản quốc gia nên bạn chỉ có thể sử dụng đất và không được sở hữu đất. Có 2 loại sổ: Giấy chứng nhận quyền sử dụng đất (Sổ Đỏ), giấy chứng nhận quyền sử dụng đất và tài sản gắn liền với đất (Sổ Hồng). Có một ví dụ như sau: Nếu bạn đào được 1 hũ vàng nhưng bạn lại khoe ra bạn đào được vàng thì có thể hũ vàng đó bạn sẽ không được hưởng 100% vì các cơ quan chức năng sẽ giữ hũ vàng và chia cho bạn 1 phần. Nguyên nhân, đất đai là tài sản nhân dân do nhà nước quản lý và bạn có công phát hiện ra hòm vàng nên bạn sẽ có 1 phần công trong đó nên bạn sẽ được chia 1 phần của hũ vàng.

>>>Xem thêm: Những lưu ý quan trọng khi đi mua đất

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

Bất động sản không chỉ đơn thuần là đất và nhà mà bất động sản gồm nhiều sản phẩm khác như: đất nền, nhà phố, căn hộ, biệt thự, biệt thự nghỉ dưỡng, mặt bằng thương mại, nhà xưởng cho thuê, đất nông nghiệp, thủy sản…

Bất động sản cũng có nhiều phân khúc khác nhau. Ví dụ: Căn hộ tại Tp Hồ Chí Minh có phân khúc bình dân 10-15 triệu/m2, phân khúc trung bình 16-25 triệu/m2, cao cấp 26-45 triệu/m2, phân khúc siêu sang 60 triệu trở lên…

Hầu như các đại gia hiện nay đều sở hữu bất động sản hoặc giàu lên từ bất động sản. Lấy một ví dụ cơ bản: một chủ đầu tư đầu tư bất động sản tại 1 khu đất vàng nào đó, chi phí đất, chi phí xây dựng…tầm 2000 tỷ, 1 thời gian sau giá tăng lên 3000 tỷ tức là họ lời 1000 tỷ, trong khi ngành chính của họ không phải là kinh doanh bất động sản. Ví dụ như bánh kẹo, thủy sản…. Đây cũng là điều lý giải sao nhiều doanh nghiệp đang kinh doanh ngoài ngành nhưng vẫn đầu tư bất động sản bởi thời kỳ bất động sản sốt lợi nhuận thu về từ bất động sản rất cao.

Nếu bạn có mặt bằng kinh doanh tại vị trí đẹp bạn hoàn toàn có thể làm được nhiều thứ như bán hàng, cho thuê hay thậm chí chỉ để cho người ta treo bảng quảng cáo là bạn có tiền…Chính điều này khiến cho không chỉ bạn mà nhiều giới đầu tư khác thậm chí các ông chủ bất động sản lớn và các công ty nước ngoài luôn săn tìm quỹ đất vàng để kinh doanh và cho thuê.

Nhiều người không có đất nhưng lại giỏi kinh doanh có thể thuê mướn mặt bằng bằng kinh doanh để làm ăn, hoặc cũng có hình thức “sửa nhà nát bán giá chênh”, đó cũng là một hình thức kinh doanh và đầu tư bất động sản.

Nhiều người nghĩ rằng nghề bất động sản chỉ đơn thuần là môi giới cho người mua và người bán và nhận tiền hoa hồng. Thực tế thì nghề bất động sản lớn hơn khá nhiều, các công ty kinh doanh liên quan tới nghề bất động sản gồm: dịch vụ môi giới, quảng cáo, đấu giá bất động sản, định giá bất động sản, quản lý bất động sản (quản lý tòa nhà, khu đô thị…), kinh doanh cho thuê bất động sản…cao cấp hơn là đầu tư bất động sản, xây dựng khu công nghiệp cho các doanh nghiệp thuê, xây tòa nhà cho công ty thuê, kinh doanh, bán căn hộ,...

Có một giai đoạn, nhiều người quen biết “người trong ngành” có được thông tin và mua đón đầu các điểm nóng. Xu hướng này vẫn còn mặc dù đã bị giảm sút nhiều sau khi các cơ quan quản lý đất đai và quy hoạch công khai quy hoạch tới nhiều người dân.

Ví dụ: bạn đang tính đầu tư bất động sản, bạn biết mua miếng đất trong hẻm giá rẻ và năm sau làm đường trước cửa nhà bạn, bạn thấy đất của bạn tăng giá chóng mặt vì mặt tiền hoặc hẻm lớn. Đó là góc độ nhà đầu tư nhỏ lẻ cá nhân, đứng ở góc độ chủ đầu tư. Chủ đầu tư nghe ngóng biết 5-7 năm tới con đường lớn nào mở hoặc quy hoạch các khu vực họ mua đất lớn để phát triển dự án. Cơ hội thành công sẽ cao khi hạ tầng phát triển. Ví dụ như: Đất Quận 9 hưởng lợi nhiều từ đường cao tốc Tp HCM-Long Thành-Dầu Giây, Metro, đường vành đai 2,3 và các con đường khác. Thậm chí sân bay Long Thành xa tút ở Đồng Nai cũng khiến nhiều nhà đầu tư rạo rực tính bỏ tiền gom đất Quận 9, Nhơn Trạch.

Môi giới chuyên nghiệp là những nhà môi giới được đào tạo bài bản, có chứng chỉ hành nghề, được thử lửa tại thị trường trường bất động sản thông qua các dự án và còn một số tố chất, kỹ năng khác. Khi thị trường bất động sản phát triển nóng khiến giao dịch nhiều, người người làm môi giới, nhà nhà làm môi giới hay chỉ đơn giản bạn ra đầu đường khu phố bạn ở là thấy ngay vài các chị, các cô đang sẵn sàng dẫn bạn đi coi nhà nếu bạn có nhu cầu. Điều này khiến cho những người mua nhà và những người đầu tư loạn thông tin. Mặt khác, có một số môi giới có hành vi không tốt như tư vấn sai để vụ lợi hay lợi dụng chuộc lợi từ bất động sản khách hàng khiến khách hàng thiệt hại gây tiếng xấu cho những người làm bất động sản. Đây là hành vi đáng lên án!

Nghề môi giới bất động sản là một nghề thú vị vì thông qua nghề này bạn có cơ hội được giao lưu, tiếp xúc với nhiều người giàu có. Bạn có cơ hội tham gia các buổi event bán hàng, buổi công bố dự án hay chỉ đơn thuần là các buổi team building gắn kết các thành viên trong công ty. Nghề này bạn sẽ đi nhiều, biết nhiều về bất động sản, giá bán, tâm lý và làm việc với nhiều ngành nghề khác nhau như: Ngân hàng, chứng khoán, xây dựng hay những người làm về báo chí và truyền thông…

Nghề môi giới tuy hấp dẫn nhưng nhiều thử thách, nếu bạn cảm thấy yêu nó thì cơ hội thành công từ nghề này rất cao bởi hoa hồng từ môi giới rất hấp dẫn.

Đầu tư bất động sản là cụm từ khá hot trong thời điểm hiện nay. Đầu tư bất động sản có nhiều dạng: đầu tư lướt sóng (mua đi bán lại nhanh chóng kiếm lời), đầu tư dài hạn (cho thuê, chờ tăng giá lâu dài của khu vực…), đầu tư đảm bảo tài sản tránh cơn bão trượt giá đồng tiền và gửi lãi ngân hàng thấp…

Cơ hội đầu tư bất động sản rất tiềm năng bởi bất động sản có nhiều sản phẩm, nhiều phân khúc thị trường. Tùy theo tài chính của bạn và bạn có thể đầu tư như thế nào sao cho kiếm được nhiều tiền là ok!. Tất nhiên, để phân tích được các sản phẩm đầu tư bạn cần có thời gian, 1 chút kiến thức và kinh nghiệm đầu tư nhưng nếu bạn thực sự yêu thích đầu tư ngành này, cơ hội của bạn vẫn luôn còn.

Có thể gợi ý bạn một số loại hình đầu tư cơ bản hiện nay nhé: Mua đất có sổ chờ giá, mua căn hộ thời mới mở bán, cải tạo nhà nát bán lại, cho thuê lại khu trọ, xây dựng tòa nhà dịch vụ, tòa nhà cho văn phòng thuê, xây kiot, mua đất xây nhà bán giá chênh, đầu tư bất động sản nghỉ dưỡng, mua đất rồi phân lô bán nền, mua căn hộ rồi cho thuê,...

Tựu chung lại, muốn dấn thân vào ngành bất động sản, kiến thức bất động sản của bạn không chỉ là nhà cửa, đất đai đơn thuần mà còn cần nhiều hơn thế nữa. Cụ thể, bạn hiểu rõ các kiến thức về luật, thuế, về thị trường, đầu tư,... Có như vậy thì làm nhà đầu tư hay môi giới, bạn mới tự tin và dễ thành công hơn. Hy vọng với những kiến thức cơ bản về bất động sản trên, bạn có được những kiến thức đầu tiên quan trọng khi bước chân vào nghề.

>>> Xem thêm: Mối quan hệ giữa vàng, dầu và đô la

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

1.1 Sau khi Bên bán và Bên mua chốt giá bán/mua. 2 bên hẹn thời gian, địa điểm gặp mặt để tiến hành cọc.

1.2 Số tiền cọc sẽ được 2 bên thống nhất trước khi gặp mặt. (Lưu ý nên nói rõ nhận tiền mặt hay chuyển khoản).

1.3 Thông thường Môi giới hoặc nhà đầu tư chuyên nghiệp sẽ có sẵn mẫu hợp đồng đặt cọc.

1.4 Các điều cần lưu ý:

* Cần kiểm tra kỹ các thông tin trên hợp đồng cọc có chính xác không? ( Thông tin người bán/mua, số CMND, thông tin về thửa đất…)

* Đối với người mua cần yêu cầu được xem bản gốc của Sổ hồng/sổ đỏ. Kiểm tra tất cả các trang trên sổ, đối chiếu thông tin về người sở hữu với CMND của người bán xem có đúng chính chủ không.

* Thỏa thuận thống nhất các chi phí liên quan giao dịch ai là người chịu: Thuế trước bạ, Thuế TNCN, chi phí dịch vụ sang tên (nếu có)…và ai là người chịu trách nhiệm đi sang tên.

* Thời gian ra công chứng Hợp đồng mua bán (thông thường là 30 ngày kế từ ngày ký HĐ nhận cọc). Địa điểm Văn phòng Công chứng.

*Công chứng sẽ nhận tiền mặt hay chuyển khoản

2.1 Các hồ sơ cần mang theo khi ra công chứng hợp đồng mua bán

• Đối với bên Bán: CMND (Căn cước) của cả vợ và chồng (nếu đã kết hôn), Bản chính sổ hồng/sổ đỏ, bản chính Giấy chứng nhận độc thân hoặc Giấy đăng ký kết hôn, bản chính hộ khẩu của vợ và chồng (nếu đã kết hôn), rinh theo vợ/chồng (nếu đã kết hôn) hoặc trường hợp vợ/chồng vắng mặt thì phải có giấy ủy quyền mua bán công chứng trước đó….

• Đối với bên Mua: CMND (Căn cước), hộ khẩu người mua. Chỉ cần vợ hoặc chồng hoặc cả 2 cùng đứng tên. Tiền mặt hoặc tiền trong ngân hàng.

2.2 Đưa tất cả hồ sơ cho nhân viên phòng công chứng để soạn thảo HĐMB (thường là có mẫu sẵn, chỉ thay đổi một số thông tin). Nhân viên công chứng sẽ đưa dự thảo HĐMB cho Bên bán và Bên mua cùng xem, nếu thống nhất thì sẽ in ra 3 bản. Mỗi bên sẽ ký nháy vào từng trang, trang cuối sẽ ký tên và ghi rõ “Tôi đã đọc, hiểu rõ và đồng ý). Các bên lăn tay.

2.3 Nhân viên công chứng sẽ photo các hồ sơ liên quan và chuyển toàn bộ hồ sơ gốc, hợp đồng mua bán đã ký qua cho Công chứng viên ký tên. Lúc này Công chứng viên sẽ hỏi vài câu hỏi với 2 bên..ví dụ “ cho xem mặt”; “ anh/chị công chứng cái gi?”; “ đọc Tên, ngày tháng năm sinh”., “ hai bên đã hoàn tất giao dịch tiền chưa?”.

Sau khi Công chứng viên ký vào trang cuối của HĐMB, nhân viên công chứng sẽ trả lại toàn bộ hồ sơ gốc cho 2 bên và chuyển HĐMB đã ký sang cho phòng đóng dấu phát hành. Đóng lệ phí trước khi đóng dấu.

* Các điều cần lưu ý bên mua/ bán

- Bên mua: cần kiểm tra kỹ thông tin về bên bán/bên mua, thông tin về bds trên HĐMB có chính xác ko? . Sau khi thanh toán toàn bộ số tiền cần lấy : 1 bản HĐMB gốc, 3 hoặc 4 bản sao y công chứng HĐMB, bản chính sổ hồng/sổ đỏ BĐS. Tuyệt đối ko giao bất kỳ ai nếu ko tin tưởng. Chỉ chuyển tiền khi giao dịch mua bán được đảm bảo thực hiện. (có thể là 2 bên đã ký và lăn tay mặc dù Công chứng viên chưa phát hành HĐMB ). Trong trường hợp giao dịch vụ làm giấy tờ thì cần có biên nhận, giấy ủy quyền cho người làm dịch vụ (trong đó có thông tin về họ tên đầy đủ, CMND của người đó, dịch vụ yêu cầu, giấy tờ bàn giao)

- Bên bán: trong trường hợp chưa nhận được đầy đủ số tiền còn lại, yêu cầu Công chứng viên chưa được phát hành HĐMB cho đến khi thông báo đã thực hiện xong giao dịch chuyển tiền. Sau khi hoàn tất việc công chứng mua bán, làm biên bản bàn giao các hồ sơ cần thiết cho bên mua để thực hiện thủ tục sang tên (bản chính sổ hồng/sổ đỏ). Trong trường hợp nhận tiền mặt thì nên nhận tại ngân hàng hoặc liên hệ trước với ngân hàng (nơi có tài khoản) cử nhân viên hỗ trợ việc kiểm đếm, nhận diện tiền thật/giả (để nhận hỗ trợ này bạn phải đồng ý mở sổ tiết kiệm tại ngân hàng có thời hạn, vài ngày muốn thì tất toán cũng được..kệ).

- Trong trường hợp bên bán chịu thuế TNCN và phí làm giấy tờ thì bên mua có thể đề xuất giữ lại số tiền ước tính cho đến khi hoàn tất việc đóng thuế (có biên lai).

Chọn ô giải quyết thủ tục sang nhượng, chờ gọi số rồi đưa hợp đồng công chứng và sổ gốc, nhận về 1 phiếu biên nhận, có ghi rõ ngày lên nộp thuế.

Một số địa phương khác có yêu cầu khác như trích lục địa chính, người mua phải cả vợ và chồng cùng đứng tên.

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

Để ngôi nhà có giá trị đầu tư, tránh mua phải dự án ma, hoặc dự án chưa hoàn thiện pháp lý, mắc bẫy đầu cơ,…nhà đầu tư cần tĩnh táo kiểm tra 5 loại giấy tờ pháp lý dưới đây.

Đối với một dự án khi ra mắt, nhà đầu tư có thể yêu cầu được xem quy hoạch chi tiết tỷ lệ 1/500 dự án đã được đóng dấu, phê duyệt bởi cơ quan chức năng có thẩm quyền.

Đây là loại giấy tờ bắt buộc, là cơ sở để lập nên các dự án xây dựng, cấp phép xây dựng và các nhà quản lý đầu tư xây dựng theo quy hoạch.

Quy hoạch 1/500 thể hiện bản vẽ mặt bằng, phương án kiến trúc công trình, giải pháp về hạ tầng kỹ thuật được vẽ theo tỷ lệ 1/500 để nhà đầu tư có thể kiểm tra vị trí các lô đất, giao thông, cây xanh và các tiện ích nội khu.

Quy hoạch được áp dụng cho các dự án có diện tích trên 5ha (trên 2ha đối với chung cư) trên cơ sở quy hoạch chi tiết tỷ lệ 1/2000 đã được duyệt.

Theo trình tự sau khi được phê duyệt quy hoạch 1/500, các chủ đầu tư dự án (chung cư, nhà phố, biệt thự,…) đều phải làm thủ tục xin cấp giấy phép xây dựng.

Đây là loại giấy tờ cần thiết để đảm bảo dự án có đầy đủ cơ sở về mặt pháp lý.

Có một số trường hợp, dự án không cần giấy phép xây dựng đối với các công trình bí mật của nhà nước, công trình xây dựng khẩn cấp.

Thông thường một dự án thường có 2 cách phân phối: chủ đầu tư tự bán các sản phẩm do chính mình phát triển hoặc ủy quyền cho các đại lý bán hàng, để phủ sóng tối đa tất cả các kênh bán hàng.

Nếu giao dịch với đại lý, các nhà đầu tư có quyền yêu cầu đại lý cho kiểm tra giấy phép kinh doanh dự án hoặc văn bản chấp thuận từ chủ đầu tư, để tránh mất tiền oan trong trường hợp đã đặt cọc nhưng không được nhận nhà bởi người bán không có quyền bán.

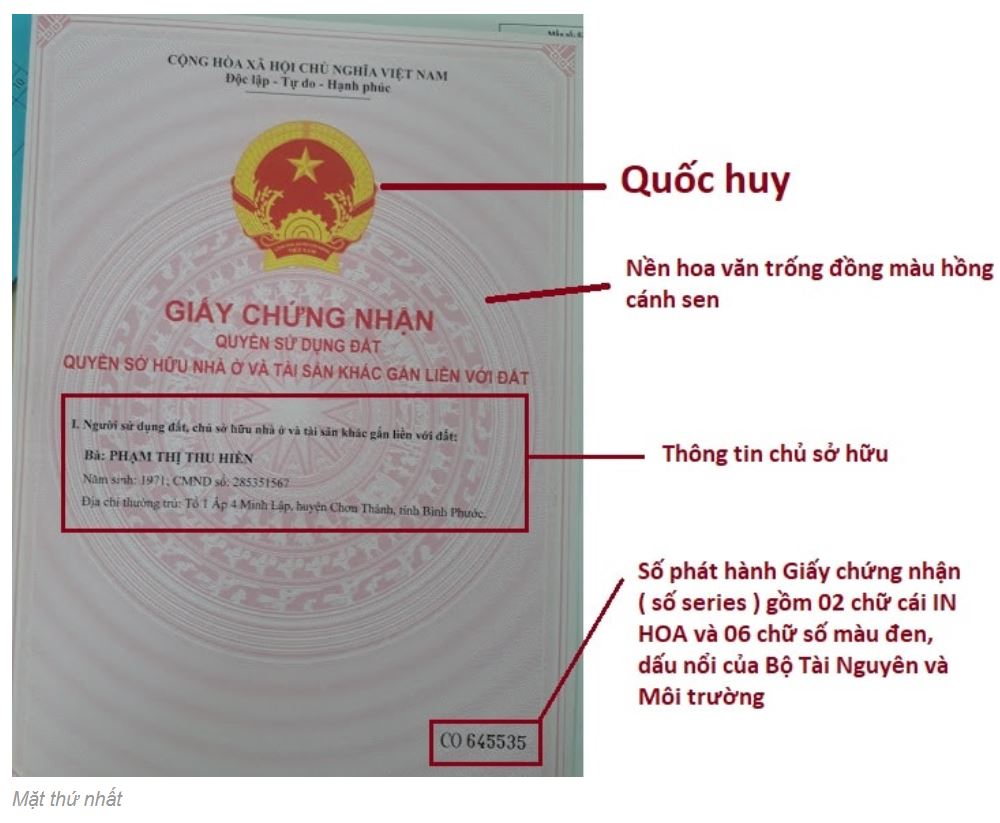

Sổ đỏ (Giấy chứng nhận quyền sử dụng đất) hay sổ hồng (Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất) là cách nói của hai loại sổ được cấp trước 10/12/2009.

Từ 10/12/2009, hai loại sổ này đều được quy về một loại sổ duy nhất, gọi nôm na là sổ hồng mới (Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất).

Tuy nhiên, hai loại sổ hồng và sổ đỏ được lập ra trước mốc thời gian 10/12/2009 vẫn có hiệu lực pháp lý mà không cần đổi sang mẫu mới.

Nếu mua nhà nguyên căn chính chủ, hãy yêu cầu người bán được kiểm tra sổ hồng.

Đối với mua nhà đất dự án, hãy kiểm tra thời gian bàn giao sổ của chủ đầu tư. Thông thường, thời gian giao sổ 1 năm là nhanh, chậm thì 2 đến 3 năm, có nhiều dự án thi công chậm tiến độ dẫn đến thời gian giao sổ chậm theo lên đến 10 năm khiến cho không ít các nhà đầu tư như ngồi trên đống lửa.

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

Anh A mua mảnh đất hơn 1000m2, có công chứng và sang tên bìa 4 đầy đủ. Tuy nhiên, khi cầm sổ đỏ lên đọc kỹ thì thấy ghi có 200m2 đất thổ cư sử dụng lâu dài, còn lại là đất vườn, thời hạn sử dụng đến năm 2035.

“Thấy ghi vậy, mình rất hoang mang. Mua đất để sử dụng lâu dài mà thời hạn chỉ còn 14 năm nữa, liệu khi hết có bị thu hồi không?”, anh Nam băn khoăn.

Mang sổ đi hỏi cán bộ địa chính, anh được giải thích, hiện chỉ có đất thổ cư (gồm đất ở nông thôn, đất ở đô thị) mới được nhà nước giao quyền sử dụng lâu dài thôi, còn các loại đất khác (đất trồng cây, đất rừng sản xuất, đất nông nghiệp…) đều được giao có thời hạn.

Khi hết thời hạn giao đất ghi trên sổ, người dân chỉ cần mang đến văn phòng đăng ký đất đai cấp huyện gia hạn, thủ tục rất đơn giản, không phát sinh thêm chi phí gì.

Thực tế, không phải ai cũng hiểu đầy đủ các thông tin ghi trên sổ đỏ. Sau đây là một số hướng dẫn có thể tham khảo:

Phân biệt sổ hồng thật giả:

Ngày nay kỷ thuật làm giả sổ hồng rất tinh vi nên các biện pháp như: chú ý màu sắc, dấu nổi, mã vạch, phôi,… theo tôi cũng hên xui. Tốt nhất ta nên thực hiện 02 cách sau trước khi tiến hành giao dịch.

Kiểm tra thông tin quy hoạch online ( áp dụng cho người hiểu biết công nghệ – ít khuyến khích ): Đối với người dùng ở TP.HCM, bạn có thể cài đặt ứng dụng Thông tin quy hoạch TP.HCM cho smartphone tại địa chỉ http://bit.ly/qhnd-android hoặc http://bit.ly/qhnd-ios để tra cứu các thông tin liên quan đến nhà đất từ xa, tiết kiệm thời gian và công sức đi lại. Nếu đang sử dụng máy tính, người dùng chỉ cần truy cập trực tiếp vào địa chỉ: https://thongtinquyhoach.hochiminhcity.gov.vn/ban-do-quy-hoach.

Chủ sử dụng đất là người có quyền và nghĩa vụ liên quan đến đất. Khi giao dịch, bắt buộc chủ sử dụng phải trực tiếp tham gia hoặc phải có đầy đủ giấy tờ mua bán nhà đất hợp pháp cho người khác. Thông tin chủ sử dụng đất ghi trên sổ đỏ, sổ hồng có thể là cá nhân, hộ gia đình hoặc tổ chức sử dụng đất. Trường hợp đất thuộc quyền sử dụng của nhiều người, trong sổ đỏ có thể ghi tên từng chủ sử dụng.

Vị trí, số thửa, số tờ bản đồ là những thông tin được ghi theo số hiệu của thửa đất trên bản đồ… Những nội dung này không nên chỉ xem qua sơ sài, cần kiểm tra nhiều lần để đảm bảo độ chính xác.

Cần xem kỹ địa chỉ thửa đất gồm tên khu vực, số nhà, tên đường (nếu có), tên đơn vị hành chính cấp xã, cấp huyện, cấp tỉnh... nơi có thửa đất. Việc kiểm tra kỹ các thông tin giấy tờ nhà đất sẽ hỗ trợ chúng ta trong việc tra cứu chi tiết hơn các thông tin về thửa đất khác có trong hồ sơ địa chính.

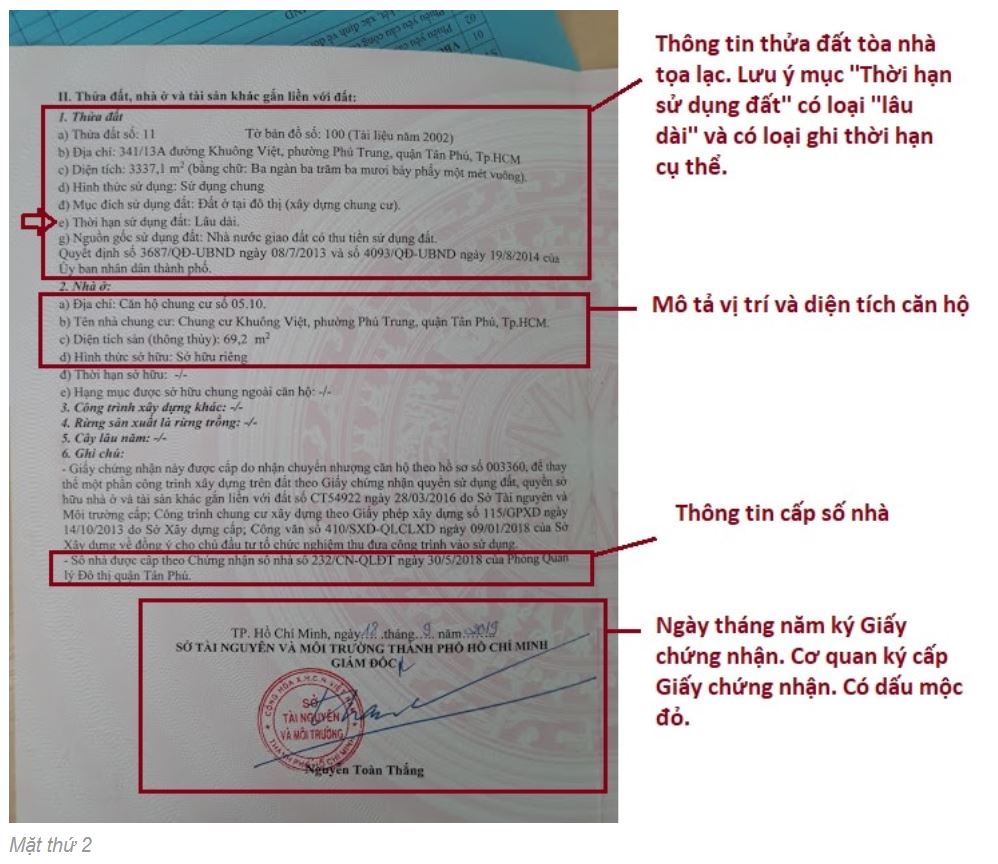

Đối với thửa đất có nhà chung cư, thì giấy chứng nhận quyền sở hữu căn hộ chung cư sẽ chỉ ghi diện tích đất thuộc quyền sử dụng chung của các chủ căn hộ. Cần lưu ý, diện tích thửa đất được làm tròn đến một chữ số thập phân.

Khoản 4 Điều 6 Thông tư 23/2014/TT-BTNMT quy định diện tích của thửa đất được ghi bằng số Ả Rập theo đơn vị là mét vuông (m2) và được làm tròn số đến một chữ số thập phân (ví dụ 60,1m2, 100,5m2).

Căn cứ vào Giấy chứng nhận người mua sẽ biết được cụ thể diện tích thửa đất đã được cấp Giấy chứng nhận.

Diện tích thửa đất rất quan trọng vì đó là căn cứ để tính số tiền chuyển nhượng; trong nhiều trường hợp các bên thỏa thuận số tiền chuyển nhượng tính theo diện tích trong Giấy chứng nhận nên diện tích quyết định tới số tiền phải trả.

Đồng thời khi người mua biết được diện tích trong Giấy chứng nhận sẽ đối chiếu được với diện tích trên thực tế.

Thời hạn sử dụng đất được chia thành hai loại gồm: Đất sử dụng ổn định lâu dài và đất sử dụng có thời hạn.

Trong một số trường hợp thời hạn sử dụng đất khác nhau sẽ dẫn tới quyền, nghĩa vụ khác nhau như phải làm thủ tục gia hạn hoặc có nhu cầu tiếp tục sử dụng nhưng không được Nhà nước gia hạn thì sẽ bị thu hồi,… đồng thời, thời hạn sử dụng đất cũng phản ánh loại đất, mục đích sử dụng đất.

Khoản 7 Điều 6 Thông tư 23/2014/TT-BTNMT quy định về thời hạn sử dụng đất trong Giấy chứng nhận như sau:

Người sử dụng đất được Nhà nước giao đất, cho thuê đất thì ghi thời hạn theo quyết định giao đất, quyết định cho thuê đất; nếu cấp Giấy chứng nhận theo hình thức công nhận quyền sử dụng đất thì ghi thời hạn sử dụng được công nhận theo quy định pháp luật về đất đai.

Mặc dù có quy định như vậy nhưng trong Giấy chứng nhận thể hiện rõ thông tin thời hạn sử dụng đất như sau:

– Nếu đất sử dụng có thời hạn thì ghi “Thời hạn sử dụng đất đến ngày …/…/… (ghi ngày tháng năm hết hạn sử dụng)”.

– Nếu thời hạn sử dụng đất là ổn định lâu dài thì ghi “Lâu dài”.

Hầu hết người dân khi nhận chuyển nhượng đều muốn nhận chuyển nhượng đất có thời hạn ghi trong Giấy chứng nhận là “Lâu dài” vì thông thường đó là đất ở.

Lưu ý: Thửa đất ở có vườn, ao mà diện tích đất ở được công nhận là một phần diện tích thửa đất thì ghi thời hạn sử dụng đất theo từng mục đích sử dụng đất “Đất ở: Lâu dài; Đất… (ghi mục đích sử dụng theo hiện trạng thuộc nhóm đất nông nghiệp với phần diện tích vườn, ao không được công nhận là đất ở): sử dụng đến ngày …/…/…(ghi ngày tháng năm hết hạn sử dụng)”.

Căn cứ điểm a khoản 1 Điều 6 Thông tư 23/2014/TT-BNTMT, mục đích sử dụng đất được ghi thống nhất với sổ địa chính bằng tên gọi cụ thể với các loại đất như sau:

– Nhóm đất nông nghiệp gồm các loại:

+ “Đất chuyên trồng lúa nước”.

+ “Đất trồng lúa nước còn lại”.

+ “Đất trồng lúa nương”.

+ “Đất trồng cây hàng năm khác”.

+ “Đất trồng cây lâu năm”.

+ “Đất rừng sản xuất”.

+ “Đất rừng phòng hộ”.

+ “Đất rừng đặc dụng”.

+ “Đất nuôi trồng thủy sản”.

+ “Đất làm muối”.

+ “Đất nông nghiệp khác”.

– Nhóm đất phi nông nghiệp gồm các loại:

+ “Đất ở tại nông thôn”.

+ “Đất ở tại đô thị”.

+ “Đất thương mại, dịch vụ”.

Xem thêm: Mục đích sử dụng đất được ghi trong Sổ đỏ thế nào?

Lưu ý:

– Thửa đất có nhiều mục đích sử dụng thì phải ghi đầy đủ các mục đích đó; nếu có nhiều mục đích mà trong đó đã xác định mục đích chính, mục đích phụ thì tiếp sau mục đích chính phải ghi “(là chính)”.

– Trường hợp thửa đất ở có vườn, ao mà một phần diện tích được công nhận là đất ở và phần còn lại được công nhận sử dụng vào mục đích thuộc nhóm đất nông nghiệp thì lần lượt ghi “Đất ở” và diện tích được công nhận là đất ở kèm theo, tiếp theo ghi lần lượt từng mục đích sử dụng đất cụ thể thuộc nhóm đất nông nghiệp và diện tích kèm theo.

Hình thức sử dụng đất là thông tin rất quan trọng khi nhận chuyển nhượng; thông thường hình thức sử dụng đất đối thửa đất của hộ gia đình, cá nhân là sử dụng riêng (riêng của hộ gia đình, cá nhân đó), nhưng trong một số trường hợp có một phần diện tích là sử dụng chung.

Khoản 5 Điều 6 Thông tư 23/2014/TT-BTNMT quy định về hình thức sử dụng đất như sau:

– Toàn bộ diện tích thửa đất thuộc quyền sử dụng của 01 người sử dụng đất (01 cá nhân hoặc 01 hộ gia đình, hai vợ chồng,…) thì hình thức sử dụng đất là “Sử dụng riêng”.

– Trường hợp toàn bộ diện tích thửa đất thuộc quyền sử dụng của nhiều người thì hình thức sử dụng đất được ghi là “Sử dụng chung”.

– Trường hợp thửa đất ở trong đó có vườn, ao mà diện tích đất ở được công nhận nhỏ hơn diện tích cả thửa đất và có hình thức sử dụng là sử dụng chung, sử dụng riêng với từng loại đất thì lần lượt ghi “Sử dụng riêng” và mục đích sử dụng, diện tích đất sử dụng riêng kèm theo; ghi “Sử dụng chung” và mục đích sử dụng, diện tích đất sử dụng chung kèm theo.

Ví dụ: “Sử dụng riêng: Đất ở 120m2, đất trồng cây hàng năm 300m2; Sử dụng chung: Đất ở 50m2, đất trồng cây lâu năm năm 200m2”.

Ngoài ra, khi xem Giấy chứng nhận người mua cũng biết được vị trí thửa đất, có nằm trong hành lang chỉ giới an toàn giao thông hoặc công trình công cộng khác hay không, xem được khoảng lùi xây dựng (nếu có),…

Nguồn gốc đất có thể là do Nhà nước giao có thu tiền sử dụng đất, không thu tiền sử dụng đất, đất thuê trả tiền một lần, trả tiền hằng năm hoặc do Nhà nước công nhận quyền sử dụng đất...

Nguồn gốc của đất có thể ảnh hưởng đến quyền lợi của người sử dụng đất, đặc biệt là khi Nhà nước thu hồi đất. Chẳng hạn, đất thuê và có trả tiền thuê hàng năm sẽ không được Nhà nước bồi thường về đất khi bị thu hồi. Vì vậy, khi kiểm tra sổ đỏ, cần nên hỏi rõ về nguồn gốc của đất để đảm bảo quyền lợi của mình.

Mua bán nhà hiện nay tồn tại 3 loại giấy tờ: giấy tay, sổ đỏ hay sổ hồng. Mua nhà chỉ có giấy tay giá bao giờ cũng rẻ hơn nhưng độ rủi ro rất cao, nhiều trường hợp mất trắng. Mua nhà sổ đỏ hay sổ hồng dù đắt tiền hơn nhưng bạn có thể yên tâm ngủ ngon. Nhà có đầy đủ giấy tờ được pháp luật công nhận sau này cũng dễ bán hơn.

- Sổ đỏ là tên gọi của Giấy chứng nhận quyền sử dụng đất, cấp cho người sử dụng đất để bảo hộ quyền và lợi ích hợp pháp của người sử dụng đất (theo khoản 20 Điều 4 Luật Đất đai 2003)

- Sổ hồng là tên gọi của Giấy chứng nhận quyền sở hữu nhà và quyền sử dụng đất ở được cấp cho chủ sở hữu theo quy định:

+ Trường hợp chủ sở hữu nhà ở đồng thời là chủ sử dụng đất ở, chủ sở hữu căn hộ trong nhà chung cư thì cấp một giấy chứng nhận là Giấy chứng nhận quyền sở hữu nhà ở và quyền sử dụng đất ở;

+ Trường hợp chủ sở hữu nhà ở không đồng thời là chủ sử dụng đất ở thì cấp Giấy chứng nhận quyền sở hữu nhà ở

Việc kiểm tra quy hoạch có thể khiến bạn mất thêm thời gian nhưng nhất định phải làm. Bạn cũng đừng ham rẻ mà mua nhà vướng quy hoạch treo, sau này muốn bán không ai dám mua.

Để thực hiện các quy hoạch đã duyệt, người ta cụ thể hoá bằng các dự án, tiểu dự án. Khi các dự án đã được giao đất mà triển khai chậm tiến độ hoặc không triển khai thì các dự án đó được gọi là "dự án treo".

Nhà đất nằm trong quy hoạch treo không được xây dựng mới, không được sửa chữa và cải tạo, phải giữ nguyên hiện trạng nên người mua nhà rất khổ sở.

Muốn kiểm tra quy hoạch đất, bạn phải đến Phòng Tài nguyên môi trường ở quận/huyện nơi bất động sản toạ lạc. Để kiểm tra tầng cao, mật độ xây dựng, khoảng lùi, hệ số sử dụng đất, bạn cần đến Phòng Quản lý đô thị ở quận/huyện nơi bất động sản tọa lạc. Bạn nên nhớ, hỏi đúng việc ở đúng chỗ là rất quan trọng.

Khi mua nhà, bạn cần lưu ý "tường riêng", "tường chung" và "tường mượn". Tường riêng là tốt nhất, bạn có thể xây sửa lại nhà dễ dàng. Trường hợp mua nhà tường chung với nhà liền kề, nếu bạn xây lại nhà trước, bạn sẽ mất một khoảng đất rộng bằng 1/2 độ rộng của bức tường chung đó, 5 cm dọc theo bức tường. Nếu mua phải nhà tường mượn, khi nhà kế bên xây, bạn cũng phải xây theo vì bức tường mượn đó hoàn toàn không phải của bạn.

Ngoài việc lối sống của hàng xóm có thể ảnh hưởng đến cuộc sống của bạn, thì bạn nên nhớ, nhà khó mua nhất là nhà hàng xóm sát vách. Bán nhà cho hàng xóm sát vách và người thân cũng dễ bị thiệt nhất vì thường bị ép giá. Vì thế duy trì quan hệ tốt với hàng xóm là rất quan trọng.

Nguồn thông tin mua bán nhà tốt nhất không phải là trên báo, cũng không phải từ internet, mà từ các mối quan hệ xung quanh mình. Hãy luôn cư xử đúng mực và tử tế với mọi người, may mắn sẽ đến với bạn.

Nhìn chung mọi người vẫn thích đất nở hậu khi mua nhà, nhà nở hậu sau này bán lại cũng dễ hơn. Tuy nhiên, giờ đây, đất có mặt tiền rộng mới có giá trị nhất. Cùng một khu vực, cùng một diện tích, nhưng đất có mặt tiền rộng và độ sâu ngắn sẽ có giá trị hơn đất có mặt tiền hẹp và độ sâu dài.

Bạn chưa biết giá ngôi nhà mình muốn mua. Nếu nhà kế bên cùng diện tích, cùng cấu trúc giá 5 tỷ thì chắc chắn ngôi nhà bạn muốn mua giá sẽ dao động xung quanh 5 tỷ.

Nếu bạn đang muốn mua một căn chung cư cao cấp mà còn phân vân, lưỡng lự, hãy thuê để ở thử 3-6 tháng. Khi ở thuê, thấy thích căn hộ đó, bạn hãy đặt mua cũng chưa muộn. Nếu không thích căn hộ đó, bạn vẫn còn nhiều cơ hội và lựa chọn khác.

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

Trước khi mua nhà, đất với mục đích để ở hoặc kinh doanh, bạn cần chuẩn bị cho mình một vài bí kíp để giao dịch mua bán diễn ra thuận lợi hơn. Đối với một sản phẩm nhà hay đất, nếu người mua tự tìm hiểu và tiến tới giao dịch, thì nên thận trọng trong các vấn đề tổng hợp dưới đây.

Yếu tố đầu tiên cần xem xét là đất có nằm trong diện quy hoạch hay giải toả không. Kế đến là xem địa thế cụ thể của đất nhằm tránh tình trạng trên giấy tờ thì một dáng đất nhưng ra thực địa thì lại méo mó, mất chỗ này, hụt chỗ kia.

Các điểm chính như mục đích sử dụng đất (thổ cư hay thổ canh), thời hạn sử dụng đất (nếu vị trí này bỏ trống thì thời hạn sử dụng không hạn chế; còn nếu có số năm cụ thể, ví dụ 20 năm, trường hợp này đất thuộc đất mượn của Nhà nước, sau 20 năm Nhà nước có quyền lấy lại), nếu đất nằm trong diện giải toả, quy hoạch thì không được đền bù hoặc đền bù rất thấp. Bạn cần phải đọc kỹ, nếu không hiểu, bạn cần hỏi lại cán bộ địa chính.

Về thủ tục mua-bán đất, bên mua phải được sự chấp thuận của người bán và cơ quan địa phương có thẩm quyền. Sau đó, hai bên mua-bán đến phòng đăng ký nhà đất cấp quận (huyện) mua hồ sơ làm thủ tục mua bán. Kế đến là đặt cọc giữ chỗ (tiền cọc tuỳ thuộc yêu cầu của bên mua, không nên quá 10% giá trị hợp đồng), Sau cùng, mời cán bộ địa chính xã (phường) vào đo đạc thực địa. Khi bên mua đã nhận được giấy xác nhận quyền sở hữu và sử dụng đất mới tiến hành thanh toán hết số tiền còn lại.

Cả hai bên mua-bán phải cùng đến văn phòng công chứng để công chứng hợp đồng mua bán hợp pháp. Khi đi nhớ mang theo giấy tờ gốc gồm chứng minh thư, sổ hộ khẩu, sổ đỏ, giấy đăng ký kết hôn (nếu có). Lưu ý, mức thuế phải đóng khi có yêu cầu như phí trước bạ là 0,5%, thuế thu nhập cá nhân là 2%.

Một mẹo nhỏ dành cho bạn là nên tới Sở Tài nguyên & Môi trường xin trích lục phần đất muốn mua nếu miếng đất đã đạt yêu cầu. Hơn nữa, bản thân bạn nên tự lo khâu giấy tờ, không nên qua cò nhà đất hay bất cứ bên trung gian nào nếu bạn không thật sự tin tưởng. Nếu khâu này gây khó khăn cho bạn, có thể tham khảo thêm ý kiến luật sư để hỗ trợ tốt nhất cho mình.

Bạn phải xem bản vẽ nhà đất. Nếu không biết xem, bạn có thể hỏi kiến trúc sư hoặc chuyên viên trong lĩnh vực xây dựng dân dụng, rồi photo một bộ giấy tờ của ngôi nhà.

Sau đó, bạn đến phòng quản lý đô thị để kiểm tra lại hiện trạng nhà cũng như quy hoạch trên bản vẽ. Các điểm cần lưu ý gồm nhà đã từng sửa chữa hay chưa, kiến trúc có thay đổi hay không, nếu có, phải kèm theo giấy phép xây dựng hợp lệ; nhà có nằm trong khu quy hoạch, mốc lộ giới (với thông tin này, bạn nên đến UBND phường để xác minh); tường nhà là tường chung hay tường riêng; hệ thống đồng hồ điện, nước chung hay riêng; hoặc nhà có nằm trong khu xây dựng giới hạn chiều cao…

Đối với loại hình bất động sản này, bạn cần xác định lối vào nhà là chung hay riêng (nếu chung, khi mua nhà phải có hợp đồng cụ thể về lối đi chung, hoặc tách đất làm lối đi riêng). Bạn cần xác định cốt san nền của khu đất trong hẻm, tìm hiểu mức độ ngập, tìm hiểu nguồn gốc và tính pháp lý của căn nhà (nhà được xây dựng trước khi Luật Đất đai 2013 ban hành, giấy tờ nhà đất là giấy tay hay sổ hồng…).

Nếu lộ giới hẻm đang nhỏ (từ 3,5m trở xuống), có khả năng hẻm phải được chỉnh trang và quy hoạch lại. Trường hợp hẻm chưa được chỉnh trang mà nằm trong quy hoạch treo, chủ nhà sẽ không được sửa chữa, cơi nới, thay đổi hiện trạng đang có của nhà mình.

Bạn cần tìm hiểu đất đã chuyển mục đích sử dụng chưa, đó là đất thổ cư hay đất nông nghiệp. Nếu là đất thừa kế, là tài sản chung của nhiều người thì trước khi đặt cọc, tất cả người đồng thừa kế phải ký vào biên bản đồng thuận bán đất. Trường hợp người bán đã có gia đình, tất cả thành viên trong gia đình phải ký tên gồm vợ, chồng và con cái trên 18 tuổi.

Ngoài ra, bạn cần đến UBND xã (phường) xác minh thông tin lô đất nằm trong diện quy hoạch hay tranh chấp. Trước khi đặt cọc, bạn nên làm hợp đồng đề nghị chủ sở hữu chỉ định ranh giới rõ ràng với các khu đất liền kề, tránh tình huống nảy sinh tranh chấp về sau.

Nếu mua một phần đất trong khu đất lớn mà do một người đứng tên sở hữu, bạn cần lưu ý về quy định giới hạn diện tích tối thiểu khi tách thửa với đất ở và đất nông nghiệp trên địa bàn sở tại, đồng thời tìm hiểu cả về chi phí tách thửa, chẳng hạn như chi phí này do bên mua hay bên bán chịu trách nhiệm.

Khi xem nhà mẫu hoặc nhận sự tư vấn từ đơn vị phát triển dự án, bạn nên hỏi rõ mặt tiền nhà (thường là xác định theo hướng ban công) nằm ở hướng nào.

Nếu chủ đầu tư giao nhà chậm tiến độ, tìm hiểu mức phạt (bồi thường) đối với chủ đầu tư. Ngoài ra, bạn cũng nên tham khảo thêm mức phạt cho người mua trong trường hợp người mua thanh toán chậm tiến độ.

Trước khi nộp tiền đặt cọc, cần đọc kỹ và hiểu rõ toàn bộ các điều khoản chi tiết trong hợp đồng để tránh trường hợp khiếu kiện hay tranh chấp sau này (tiền đặt cọc chỉ có ý nghĩa như một sự cam kết hứa bán, chỉ đến khi hai bên ký kết hợp đồng mua bán căn hộ, lúc này tính pháp lý mới được công nhận).

Đồng thời, yêu cầu chủ đầu tư bổ sung phụ lục hợp đồng, trong đó liệt kê chi tiết thiết kế, thi công và các điều khoản cam kết bồi thường nếu xảy ra thay đổi sau khi bàn giao nhà hoàn thiện.

Những thông tin mà người mua cần nắm rõ khi trước khi thực hiện ký kết hợp đồng mua bán gồm diện tích sở hữu chung và riêng (thông tin này sẽ có trong hợp đồng mua bán), mức thu phí (phí quản lí, phí bảo trì…), chế độ bảo dưỡng tòa nhà, công tác phòng cháy chữa cháy, mức thu các loại phí sinh hoạt (bảo vệ - an ninh, thang máy, phí đổ rác, điện, nước), thời gian đóng mở cổng ra vào, hệ thống cửa thoát hiểm…

Cuối cùng, bạn cần xác minh về vấn đề sổ hồng với chủ đầu tư. Hiện nay, có rất nhiều dự án sau khi xây dựng xong, bàn giao hoàn thiện căn hộ nhưng đến vài năm sau đó vẫn không có sổ hồng cho cư dân.

Tìm hiểu cặn kẽ lịch sử và nguồn gốc ngôi nhà

Nếu chọn mua nhà cũ xa lạ nào đó, thì dù có phù hợp với nhu cầu của gia đình, bạn cũng đừng hấp tấp mà mua ngay. Bởi rất có thể ngôi nhà này trước đây đã xảy ra những vấn đề gây bất lợi, ảnh hưởng tới cuộc sống lâu dài của gia đình bạn sau này.

Khi tìm mua nhà cũ, bước đầu tiên tìm hiểu thông tin của ngôi nhà đó từ nhiều nguồn khác nhau.

Bạn có thể dò hỏi hàng xóm xung quanh, hoặc từ người môi giới nhà đất hay thậm chí là tìm kiếm trên internet.

Bạn cần lưu ý thông tin trong sổ đỏ ngôi nhà. Nếu là nhà 2 tầng trở lên, nhưng trong sổ đỏ chỉ đề cập đến đất, thì có nghĩa đây là nhà xây không phép.

Nếu bị Nhà nước thu hồi thì bạn sẽ chỉ được đền bù phần đất. Trường hợp này, bạn có thể thỏa thuận với người bán giảm giá bán xuống.

Nếu diện tích thực của ngôi nhà là 50m2, nhưng trong sổ đỏ ghi 40m2, tức là chủ nhà cũ lấn chiếm 10m2. Hãy thương lượng để chỉ trả tiền cho 40m2 như trong sổ.

Đối với mua nhà cũ cấp 4, diện tích nhỏ hơn 30m2, bạn nhớ yêu cầu chủ nhà xin giấy phép xây dựng và giao hẹn chỉ đặt cọc tiền sau khi hoàn thành việc này. Đây là cách giúp bạn đảm bảo không gặp rủi ro khi mua đất trong vùng quy hoạch - là khu vực cấm xây nhà ở kiên cố.

Đánh giá vị trí của ngôi nhà

Dù mua nhà cũ hay nhà mới thì vị trí của căn nhà luôn là yếu tố quan trọng hàng đầu. Vị trí quyết định đến tính tiện dụng, giá cả và môi trường sống xung quanh.

Các tiêu chí để đánh giá một căn nhà có vị trí tốt thông thường gồm: giao thông thuận lợi, gần nhiều tiện ích và dịch vụ thiết yếu (chợ, trường học, trung tâm mua sắm, bệnh viện, công viên…)

Chú ý hướng nhà

Ngoài nguồn gốc và vị trí ra, khi mua nhà cũ, bạn cũng nên quan tâm đến hướng của căn nhà. Bởi theo phong thủy và quan niệm của ông bà xưa, thì hướng nhà tác động trực tiếp đến đường tài lộc và sức khỏe của gia đình.

Thông thường, hướng nhà được xác định dựa trên tuổi của gia chủ - người trụ cột gia đình. Gia chủ tuổi gì thì hợp với hướng đó. Hoặc bạn có thể xem xét hướng nhà theo cách của các chuyên gia phong thủy: Hướng Tây Nam là hướng của trời, Tây Bắc là hướng của mẹ.

Theo đó, hướng Tây Nam không nên có yếu tố lửa (lò sưởi, bếp ga…), bởi dương khí ở hướng này rất mạnh, cộng thêm lửa sẽ đem đến nhiều bất hạnh cho gia đình.

Hướng Tây Bắc thì không nên có kho trữ hay phòng tắm, bởi hướng này biểu trưng cho người phụ nữ trong gia đình, có thể khiến hôn nhân tan vỡ, hoặc tình duyên của nữ gia chủ lận đận thêm.

Xem xét môi trường sống, hàng xóm xung quanh

Thực tế có khá nhiều người vì thấy giá bán quá “hời” nên đã quyết định mua nhà cũ ngay lần đầu đi xem trong khi chưa quan sát kỹ xem hàng xóm xung quanh như thế nào, môi trường sống hàng ngày ra sao.

Chỉ khi dọn vào ở rồi thì bắt đầu gặp muôn vàn rắc rối, như hàng xóm là người nghiện ngập, thích cờ bạc, gia đình cãi vã suốt ngày…

Đặc biệt những gia đình có con nhỏ hoặc đang có dự định sinh con, bạn cần cân nhắc kỹ vấn đề này. Bởi dù cách giáo dục của gia đình có tốt đến đâu, thì môi trường xung quanh cũng ảnh hưởng ít nhiều đến đứa trẻ.

Bạn cũng cần dành thời gian hỏi han hàng xóm, cư dân lân cận xem đường dẫn vào ngôi nhà bạn muốn mua có từng xảy ra tranh chấp không.

Vì những khu dân cư tại các thành phố lớn đôi khi do lấn chiếm, cơ nới mà xảy ra nhiều tranh chấp gay gắt. Gặp những trường hợp như vậy, tốt nhất bạn nên tránh để không phải vướng rắc rối về sau.

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

Mọi hoạt động từ việc kinh doanh, mua bán giao dịch bất động sản sẽ phải chịu thuế thu nhập cá nhân. Theo Luật Thuế thu nhập cá nhân 2007, một trong những loại thu nhập phải chịu thuế thu nhập cá nhân (TTCN) là thu nhập từ mua bán, chuyển nhượng quyền sử dụng nhà, đất. Người có thu nhập (tức người bán bất động sản) có nghĩa vụ nộp thuế TNCN.

Tuy nhiên, pháp luật hiện hành không cấm việc các bên tự thỏa thuận người nộp thuế, do đó vẫn có trường hợp người mua bất động sản là người đóng thuế TNCN.

Điều 17, Thông tư 92/2015/TT-BTC quy định, thuế TNCN khi chuyển nhượng nhà, đất được tính như sau:

Cách tính thuế TNCN: Thuế TNCN phải nộp = 2% x giá chuyển nhượng

Ví dụ, bất động sản được bán với giá 2 tỷ đồng thì thuế thu nhập cá nhân phải nộp là: 2 tỷ đồng x 2% = 40 triệu đồng.

Trường hợp giá mua bán thấp hơn mức giá đất theo Bảng giá đất do Ủy ban nhân dân tỉnh ban hành theo quy định của pháp luật về đất đai tại thời điểm kê khai thuế, cơ quan thuế sẽ tính thuế theo mức giá nhà, đất của nhà nước ban hành.

Ví dụ: Lô đất 50m2 được thỏa thuận là 20 triệu đồng/m2, tổng giá trị chuyển nhượng là một tỷ đồng. Tuy nhiên, bảng giá đất quy định khu vực đó là 30 triệu đồng/m2. Như vậy, mức đóng sẽ là: 1 tỷ 500 triệu đồng x 2% = 30 triệu đồng.

Theo Điều 3 Nghị định 140/2016/NĐ-CP, các tổ chức, cá nhân có tài sản thuộc nhóm đối tượng chịu lệ phí trước bạ cần phải nộp lệ phí này khi đăng ký quyền sở hữu với cơ quan có thẩm quyền. Như thế có nghĩa là, khi chuyển nhượng đất người mua cần phải đi đăng ký biến động đất đai trong thời gian 30 ngày và người mua phải nộp lệ phí trước bạ.

Công thức tính lệ phí trước bạ: Lệ phí trước bạ = 0,5% x diện tích x giá 1m2 theo bảng giá đất

Trong đó, diện tích nhà chịu lệ phí trước bạ tính theo diện tích sàn nhà bao gồm cả công trình phụ thuộc quyền sở hữu hợp pháp của cá nhân đó. Giá 1m2 đất là giá thực tế xây dựng 1m2 sàn nhà của cấp nhà, hạng nhà do UBND cấp tỉnh quy định.

Phí công chứng hợp đồng mua bán nhà đất là khoản tiền mà tổ chức, cá nhân phải nộp khi yêu cầu công chứng hợp đồng mua bán nhà đất.

Hợp đồng công chứng được xem là căn cứ pháp lý cao nhất khi giao dịch chuyển quyền sở hữu nhà ở, quyền sử dụng đất ở từ người bán sang người mua. Do đó, khi mua bán bất động sản, bên mua và bên bán phải đến văn phòng công chứng hoặc tổ chức công chứng để công chứng hợp đồng mua bán và nộp phí công chứng.

Tại thông tư 85/2019/TT-BTC, phí thẩm định hồ sơ cấp Giấy chứng nhận quyền sử dụng đất là khoản thu đối với công việc thẩm định hồ sơ, các điều kiện cần và đủ đảm bảo việc thực hiện cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

Tùy thuộc vào diện tích đất cấp giấy chứng nhận quyền sử dụng, tính chất phức tạp của từng loại hồ sơ cấp giấy chứng nhận quyền sử dụng đất, như cấp mới, cấp lại; việc sử dụng đất vào mục đích khác nhau (làm nhà ở, để sản xuất, kinh doanh) và các điều kiện cụ thể của địa phương mà áp dụng mức thu khác nhau cho phù hợp, bảo đảm nguyên tắc mức thu đối với đất sử dụng làm nhà ở thấp hơn đất sử dụng vào mục đích sản xuất, kinh doanh.

Theo quy định, HĐND cấp tỉnh sẽ quy định mức thu phí thẩm định hồ sơ cấp giấy chứng nhận quyền sử dụng đất.

Lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất là khoản thu mà tổ chức, hộ gia đình, cá nhân phải nộp khi được cơ quan nhà nước có thẩm quyền cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất.

Lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất gồm:

Chứng nhận đăng ký biến động về đất đai;

Cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất;

Trích lục bản đồ địa chính; văn bản; số liệu hồ sơ địa chính (Thông tư 85/2019/TT-BTC).

Mức thu cụ thể do từng địa phương xác định theo tình hình kinh tế xã hội trên địa bàn. Hiện nay, mức thu của TP Hà Nội theo Nghị quyết 20/2016/NQ-HĐND; TP HCM theo Nghị quyết 124/2016/NQ-HĐND.Các tỉnh thành khác nhau sẽ có quy định khác nhau về lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất. Khoản 5, Điều 3, Thông tư 85/2019/TT-BTC quy định, lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất thuộc thẩm quyền của HĐND cấp tỉnh.

Nguyên tắc thu lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất: Mức thu đối với cá nhân, hộ gia đình tại các quận thuộc thành phố trực thuộc Trung ương, phường nội thành thuộc thành phố hoặc thị xã trực thuộc tỉnh cao hơn mức thu tại các khu vực khác; mức thu đối với tổ chức cao hơn mức thu đối với cá nhân, hộ gia đình.

Các loại thuế phí phải nộp khi mua bán bất động sản được quy định rõ ràng. Tuy nhiên, hiện nay nhiều trường hợp bên bán “bao” toàn bộ chi phí sang tên sổ đỏ, tức là người bán trả toàn bộ các khoản thuế, phí trên. Cũng có trường hợp hai bên thỏa thuận mỗi bên trả một nửa. Tất cả các thỏa thuận này cần được làm rõ trong quá trình mua bán và được sự đồng thuận của cả hai bên.

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

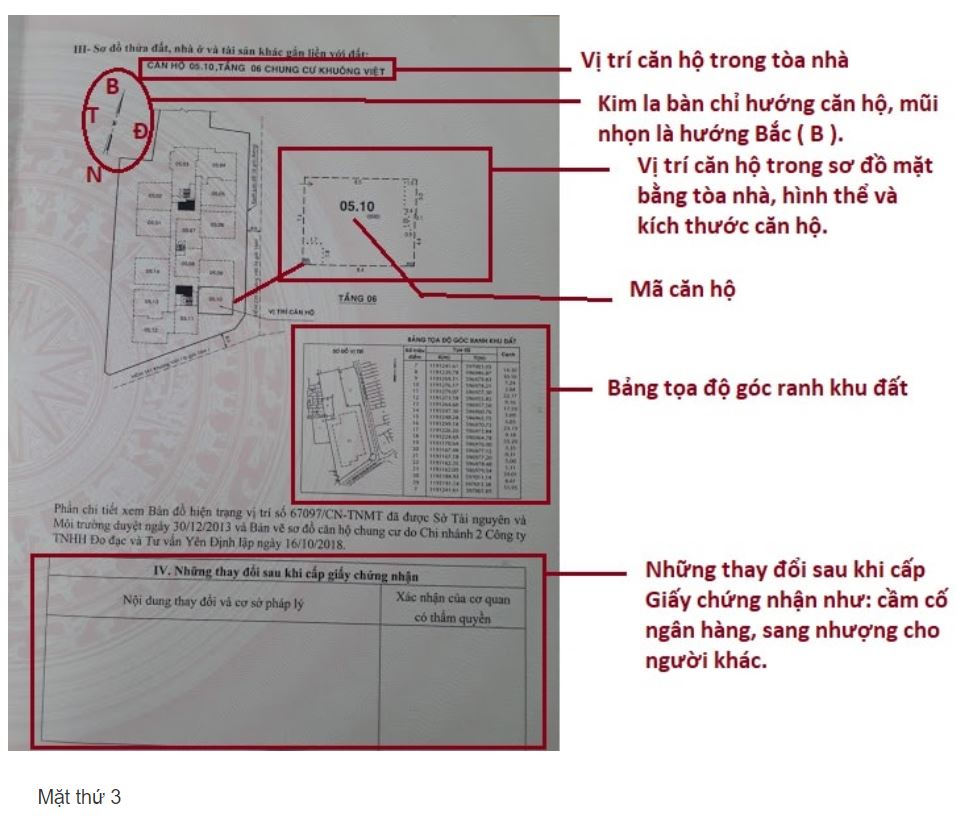

Nếu khách hàng mua nhà thì việc xác định vị trí nhà khá đơn giản vì đa phần trên giấy chứng nhận sẽ có số nhà.

Đối với trường hợp khách hàng mua đất thì có 2 cách xác định vị trí lô đất ngoài thực tế:

- Cách 1: dựa vào địa vật ngoài thực tế (cụ thể là đường giao thông) và hình dáng lô đất để xác định.

- Cách 2: sử dụng ứng dụng CHUYỂN HỆ VN2000 để xác định

Để tải ứng dụng này gõ key words “chuyển hệ tọa độ VN2000 sang WGS84” trong CH Play. Đây là ứng dụng giúp chuyển hệ tọa độ VN2000 được sử dụng để xây dựng bản đồ địa chính tại Việt Nam hiện tại sang hệ tọa độ WGS84 của Mỹ để xác định được vị trí trên Google Map.

Sau khi đã cài đặt phần mềm trong máy nhập thông tin tọa độ trên giấy chứng nhận vào phần mềm:

- Tọa độ Y nhập ở textbox bên phải đầu tiên;

- Tọa độ X nhập ở textbox bên phải thứ 2.

Bấm nút ->WGS84-LL và sau đó bấm tiếp chức năng “Mở Google Map tại vị trí Lat-Long-…”, Google Map sẽ cắm ghim xác định vị trí thửa đất.

Có thể sử dụng chức năng “Lưu địa điểm” của Google Map để lưu lại tất cả vị trí các lô đất cần xác định. Khi đến vị trí ngoài thực tế mở lại địa điểm đã lưu để kiểm tra lại thông tin.

Trình tự, thủ tục công chứng hợp đồng cọc sẽ tương tự như công chứng chuyển nhượng. Bên người bán cần các giấy tờ sau:

- Giấy chứng nhận bản gốc hoặc sao y;

- CMND và hộ khẩu bản gốc;

- Giấy xác định tình trạng hôn nhân (giấy xác nhận độc thân hoặc giấy chứng nhận kết hôn);

- Hợp đồng ủy quyền trong trường hợp vợ/chồng vắng mặt.

Ngoài ra, khi công chứng cọc sẽ trả một khoản phí.

Chính vì sự phức tạp này nên ngoài thực tế khách hàng thường chọn phương án tự hai bên ký hợp đồng cọc kèm theo người làm chứng. Trong luật dân sự 2005 không bắt buộc hợp đồng cọc phải công chứng chuyển nhượng nên các bản hợp đồng ký tay như thế này “mặc nhiên”sẽ được coi có giá trị pháp lý (phần này em từng thắc mắc khi mới làm BĐS và đã được một khách hàng là luật sư giúp em giải đáp.

Việc lựa chọn công chứng cọc hay không công chứng cọc sẽ còn tùy thuộc vào số tiền đặt cọc. Trong trường hợp số tiền đặt cọc lớn thì khách hàng nên chọn phương án công chứng đặt cọc.

Người mua không vay ngân hàng

Trường hợp người bán không đủ tài chính để xóa thế chấp trước khi công chứng chuyển nhượng người mua sẽ có 2 phương án lựa chọn:

. PA1: Để người bán thực hiện thủ tục xóa thế chấp trước ngày công chứng chuyển nhượng

Trường hợp này người mua hỗ trợ người bán bằng cách đặt cọc số tiền bằng với số tiền người bán đang còn nợ ngân hàng. Vì số tiền thường lớn nên sẽ tiến hành đặt cọc ngoài phòng công chứng.

Thủ tục xóa thế chấp trong thời gian tối đa là 3 ngày làm việc sẽ hoàn tất. Sau đó 2 bên sẽ hẹn thời gian đi công chứng chuyển nhượng.

. PA2: Thực hiện thủ tục xóa thể chấp trong cùng một ngày với ngày công chứng chuyển nhượng

Trường hợp này người bán sẽ hẹn trước với ngân hàng thời gian công chứng. Đến ngày công chứng hai bên đi cùng nhau ra ngân hàng. Bên mua sẽ giao một số tiền cho bên bán đủ để giải chấp. Hai bên sẽ cùng ký vào biên nhận nhận tiền để xác thực việc giao nhận.

Khi đó ngân hàng sẽ trao cho bên bán 2 biên bản Xác nhận giải chấp và giấy chứng nhận bản gốc. Hai bên sẽ về lại phòng công chứng để thực hiện thủ tục công chứng chuyển nhượng.

Trường hợp này thời gian từ ngày công chứng đến ngày nhận sổ sẽ kéo dài thêm 3 ngày. Thời gian 3 ngày này chính là thời gian thực hiện xóa thế chấp trước khi làm thủ tục cập nhật tên người mua lên giấy chứng nhận.

Trường hợp người mua vay ngân hàng

Khi thực hiện đặt cọc người mua thỏa thuận điều khoản xử lý tiền cọc trong trường hợp không vay được ngân hàng với người bán.

Sau đó, người mua sẽ tiến hành gởi hồ sơ để ngân hàng thẩm định. Hồ sơ gồm:

1. CMND, Hộ khẩu, Đăng ký kết hôn của 2 vợ chồng hoặc giấy xác nhận độc thân (sao y)

2. Hợp đồng đặt cọc mua nhà (bản photo)

3. Hợp đồng lao động (photo), sao kê lương hoặc xác nhận lương Công ty, phiếu lương 03 tháng gần nhất (bản chính) của 02 vợ chồng.

4. Các giấy tờ chứng minh nguồn thu nhập khác như: giấy đăng ký kinh doanh, cho thuê nhà, đất, xe,... (nếu có)

5. Sổ nhà đất thế chấp (photo).

Khi có thông báo cho vay người mua sẽ đặt cọc thêm tiền để người bán lấy sổ từ ngân hàng ra. Trình tự tiếp theo tương tự PA1 của mục 3.1

Hầu hết ngoài thực tế các giao dịch chỉ ghi theo mức giá nhà nước để giảm thuế thu nhập cá nhân, lệ phí trước bạ, lệ phí công chứng. Cách xác định thuế thu nhập cá nhân hiện tại như sau:

Thuế TNCN = 2% * Giá ghi trên hợp đồng chuyển nhượng khi bán đất

Ngoài ra, nếu người mua cần ghi đúng giá trị lô đất để chứng minh tài chính khi đi nước ngoài. Thì sẽ xử lý bằng cách lập một hợp đồng công chứng ghi đúng giá trị lô đất sau đó hủy hợp đồng công chứng này đi và lập lại bộ hợp đồng khác ghi theo giá nhà nước. Người mua giữ lại được bộ hợp đồng ghi theo giá chuyển nhượng thực tế. Giao dịch này cần trả 2 lần phí công chứng.

KHI RA CÔNG CHỨNG CHUYỂN NHƯỢNG TÔI ĐÃ GIAO GẦN HẾT TIỀN VẬY TÔI LẤY GÌ ĐỂ ĐẢM BẢO AN TOÀN?

Rủi ro lớn nhất khi đã công chứng chuyển nhượng xong là người bán báo mất giấy chứng nhận và làm hồ sơ đăng ký cấp lại giấy chứng nhận mới. Thủ tục này sẽ mất khoảng 50 ngày trong khi đó thủ tục đăng ký biến động chuyển nhượng chỉ mất tối đa 25 ngày. Do vậy trường hợp này sẽ rất hiếm để xảy ra.

Tuy nhiên, để yên tâm thì sau khi hoàn tất thủ tục công chứng người mua sẽ giữ lại 3 hồ sơ:

1. Giấy chứng nhận quyền sử dụng đất (bản gốc).

2. Bản vẽ hiện trạng (bản gốc)

3. Hợp đồng chuyển nhượng quyền sử dụng đất cấp cho bên bán (bản gốc).

Chuyển bên dịch vụ các giấy tờ cần thiết để đi khai thuế và đóng thuế gồm:

1. Hợp đồng chuyển nhượng quyền sử dụng đất cấp cho bên mua (bản gốc).

2. Giấy chứng nhận (photo công chứng)

3. Tờ khai lệ phí trước bạ

4. Hợp đồng ủy quyền cho bên dịch vụ đi làm hồ sơ.

Trong khoảng thời gian 5-7 ngày làm việc bên dịch vụ sẽ hoàn tất việc đóng thuế. Sau đó người mua sẽ mang giấy chứng nhận bản chính lên nộp hồ sơ cùng với bên dịch vụ tại văn phòng đăng ký đất đai cấp quận/huyện và nhận giấy hẹn nhận sổ về.

Trước khi thành lập văn phòng đăng ký quyền sử dụng đất một cấp tại TPHCM thì việc cấp đổi sổ mới hoặc cập nhật lên sổ cũ là tùy thuộc vào nhu cầu của người dân.

Tuy nhiên về sau này vì có sự thay đổi về phân quyền quản lý và cũng để tiết kiệm phôi giấy chứng nhận thành phố có chủ trương cập nhật biến động đất đai lên sổ cũ, khi nào không còn đủ chỗ trống để cập nhật thông tin mới tiến hành cấp đổi sổ mới.

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

Hiện nay, dạo quanh một vòng mạng, face... thấy lừa đảo vẫn ngang nhiên hàng ngày, thường thì các bước được tổ chức tinh vi như sau:

B1: Rao bán đất nền dự án giá rất rẻ, đưa hình ảnh minh hoạ, thường là nói quận vùng ven TP. HCM, ví dụ như Q9

B2: Ai thấy rẻ, vào hỏi ở vị trí nào thì họ ít trả lời, thường nói là inbox hay trao đổi qua điện thoại, và nói đại 1 vị trí nào đó, ví dụ Q9 thì nói gần khu này khu kia, chợ này chợ kia... và hẹn đi xem đất...

B3: Lôi kéo bằng được khách tới địa điểm, thường là quán cà phê nào đó, họ thuê cả quán, tạo một không khí hỗn độn, nhốn nháo, giành giật nhau để khách hàng mình đặt chỗ, thường chỉ là số tiền tượng trưng: 10tr/ nền

B4: Sau khi khách đặt tiền, đưa lên xe, thường tách lẻ nhiều xe để khách yếu thế, và chở đến một địa điểm cách địa điểm giới thiệu của dự án vài chục km... khách phản ứng thì đổ lỗi nhân viên liên hệ không nói rõ với khách, thậm chí nói không có nhân viên đó. Khách rất khó để xuống xe giữa đường, đành tặc lưỡi, kệ, cứ xem sao

B5: Lại tạo cho khách một lần nữa mất kiểm soát bằng chiêu trò nháo nhào, ồn ào, giành giật tại một văn phòng ngay trung tâm của địa phương của dự án... và đẩy khách vào trạng thái: dự án này xa nhưng chắc tốt nên nhiều người giành nhau mua, và nếu gặp khách non tay sẽ vội vàng đặt cọc... trong nhóm khách có cả cò mồi... giả bộ khen dự án và giành mua...

B6: Chở khách lên dự án, thường là dự án của địa phương đang ế, giá bèo, và giá giới thiệu cho khách được đẩy lên 2-3 lần... lại tạo cảnh nháo nhào tại dự án...

Và với 10tr giữ chỗ, khách nào may mắn đòi lại được thì mừng, khách nào không may mắn thì cũng ngại kiện tụng ồn ào... vì ngại công sức bỏ ra chỉ vì 10tr...

Khách nào lỡ dại đặt cọc hay không định hình kỹ, vội vàng đồng ý mua sẽ là CON MỒI BÉO.

Và như vậy, sự việc lại được tiếp tục diễn ra hàng ngày... hàng tuần...

Cuộc sống ôi chao muôn màu làm sao....

Ps: Thường thì họ núp bóng dưới một công ty với tên gọi dễ gây hiểu lầm liên quan đến một công ty uy tín về bất động sản, họ kiếm dự án nào đang ế của địa phương, ký hợp đồng phân phối và đẩy giá lên cao. Sau đó đưa khách hàng vào trạng thái “u mê” để đặt cọc và ký hợp đồng. Và “bút sa gà chết”.

Những người cả đời để dành tiền mua nhà, cho nên không rành thủ tục pháp lý, sẽ bị lừa khi mua nhà giá rẻ mà có SHR.

Khi mua nhà, đâu ai muốn "chung chạ" với người khác, nên tìm mua nhà sổ hồng riêng. Nhưng lại bị dụ dỗ mua đúng ngôi nhà riêng, có SHR, nhưng lại xây trên đất Sử Dụng Chung.

Một thửa đất không đủ điều kiện tách thửa, người ta xây nhiều nhà trên đó, rồi chủ đất làm nhiều sổ hồng riêng - thực chất là SỔ PHỤ. Trên một thửa đất làm được nhiều sổ phụ, và tất cả trên sổ đều ghi rằng :

*** Mục đích sử dụng: SỬ DỤNG CHUNG.

Nghĩa là thửa đất chung đó thuộc quyền sử dụng chung của tất cả những người mua nhà trên thửa đất đó. Ví dụ có 10 người. Thì sau này một người mua muốn tặng lại ngôi nhà đó cho con mình, hay muốn bán ra, thì phải được tất cả 9 người còn lại đồng ý ra công chứng ký tên.

Trường hợp 9 người mua kia đã chết, thì phải tìm cho đủ tất cả các đứa con của 9 người đó, để năn nỉ, lạy lục, van xin, thậm chí phải cho tiền, thì họ mới chịu ra công chứng ký tên. Nếu chỉ cần 1 trong số đó không đồng ý, thì mãi mãi căn nhà của bạn không được chuyển quyền cho bất cứ ai, kể cả thừa kế theo di chúc.

Cò lái khi đó còn có một chiêu thức khác. là dụ dỗ người mua ra công chứng ký tên nhận ủy quyền 50 năm. Người mua phải tỉnh táo để mà biết rằng, nếu người ủy quyền chết, thì tờ giấy ủy quyền là mặc nhiên mất giá trị. Khi đó tài sản ủy quyền sẽ trở thành tài sản thừa kế theo luật của con người chủ đất cũ. Nghĩa là người mua trắng tay.

Còn có một chiêu chức nữa, độc địa hơn, dành cho người ngây thơ hơn. Đó là làm thủ tục CÔNG CHỨNG VI BẰNG. Thực chất không có chuyện công chứng vi bằng, mà chính là việc hai bên ra văn phòng thừa phát lại, ký tên Hợp đồng Mua Bắn. HĐ này có tên vi bằng, nó chỉ có giá trị giữa hai bên mua bán mà không có giá trị pháp lý để đăng sổ bộ, để Nhà Nước chấp thuận cho việc mua bán này, người mua hòan toàn không có quyền sử dụng đối với thửa đất có ngôi nhà của mình đã mua. Người mua vì bị dụ dỗ, vì thấy có con dấu đỏ, cái MỘC ĐỎ lòm của văn phòng Thừa Phát Lại thì tưởng là tốt, là ổn, là xong rồi.

Cái nào cũng có cái giá riêng của nó. Ngôi nhà, mảnh đất giá rẻ là vì không được sở hữu, không có quyền sử dụng hợp pháp. Nếu quá bức bách vì nơi ở phải đành mua. Mua rồi phải cố mà ở để giữ nhà, giữ đất - đề phòng khi chủ cũ, hay con của chủ cũ đem bán lần thứ hai, thứ ba. Hoặc đôi khi chủ cũ cầm cố giang hồ rồi bị thu hồi đất để trả nợ, thì lúc đó người mua nhà một cổ hai tròng…

Đừng mong phép màu giúp cho mình mua được nhà đất giá rẻ dưới giá thị trường !

Vì lúc nào cũng luôn có những người am hiểu, đủ kinh nghiệm mà săn lùng hết rồi, làm gì có chuyện “lọt” của rẻ đó lên facebook, lên mạng mà đến tay bạn ?

Nếu có, thì bạn phải xắn tay áo lên, đi khắp nơi mà tìm, mà dọ hỏi… thì may ra còn có chút cơ hội, dù rằng vô cùng hiếm hoi. PHẢI ĐI THỰC TẾ. Đừng mong ngồi một chỗ mà có ai đó dâng của rẻ cho mình.

Người ta không có ngu mà đem của rẻ dâng cho bạn đâu !

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

- Tiêu chí 1: Phải đặc biệt lưu tâm đến câu thần chú: "vị trí, vị trí và vị trí". Vị trí của BĐS là yếu tố hàng đầu và quan trọng bậc nhất để tạo nên giá trị cũng như là cơ sở định giá tài sản. Lựa chọn BĐS có vị trí tốt có nghĩa là nhà đất có tiềm năng phát triển cao, nhất là tiềm năng “tạo thị” (tốc độ hình thành đô thị, thu hút người dân về ở). Chỉ khi cư dân sinh sống đông đúc thì giá trị BĐS mới tăng lên.

- Tiêu chí 2: Khảo sát dự án vào lúc...chiều tối. Đa số mọi người có thói quen đi xem dự án vào ban ngày, tuy nhiên đó cũng là thời điểm người dân phải đi làm (vắng nhà), vì thế rất khó hoặc không thể nhìn thấy rõ hoạt động và sức sống của khu dân cư. Vì thế, khảo sát ban ngày tuy cần thiết nhưng nên khảo sát thêm vào lúc chiều tối, thời điểm tan tầm khoảng từ 20 - 21h đêm. Khi đó, cao ốc sáng đèn hoặc nhà phố mở cửa, lượng người ra vào dự án được thể hiện rõ nhất.

- Tiêu chí 3: Lựa chọn BĐS phù hợp túi tiền. Trường hợp phải đi vay cũng không nên vay quá 50% giá trị của BĐS nhằm tránh gánh nặng trả lãi đồng thời hạn chế áp lực trả lãi suất thả nổi ngoài khả năng chi trả. Đồng thời, cũng nên tính toán kỹ dòng tiền đối với các đợt thanh toán tiếp theo để không bị rơi vào áp lực hoặc hụt tiền buộc phải bán tháo BĐS dẫn đến thua lỗ.

- Tiêu chí 4: Chỉ nên mua tài sản có tính thanh khoản cao (tức mua bán dễ dàng, nhanh chóng). Nên tập trung hướng vào những BĐS có thể tạo ra giá trị gia tăng, có thể ở, hoặc có thể cho thuê ngay, nếu không cũng chỉ trong khoảng thời gian ngắn nhất. Đầu tư vào BĐS loại này không chỉ có lợi tức tiền thuê hàng tháng mà còn có thêm giá trị gia tăng theo thời gian.

- Tiêu chí 5: Luôn kỹ lưỡng và khắt khe trong việc xem xét pháp lý dự án, sàng lọc và lựa chọn thương hiệu mạnh. Nhà đầu tư cũng nên lựa chọn BĐS là sản phẩm của những chủ đầu tư uy tín. Đó là những doanh nghiệp có thiện chí phát triển dự án chất lượng, chứng minh được khả năng tài chính vững mạnh và luôn sẵn sàng cung cấp pháp lý rõ ràng, minh bạch, có chế độ hậu mãi tốt.

- Tiêu chí 6: Chú trọng vào quy hoạch hạ tầng xã hội và kết nối giao thông. Trong đó có những tiêu chí: môi trường sống phải trong lành, thoáng đãng và được quy hoạch bài bản. Nếu nhà đầu tư có tài chính tốt, xác định dòng vốn dài hạn thì nên đầu tư đón đầu tại những khu vực có hạ tầng sắp hoặc đang kết nối, vì tỷ suất sinh lợi sẽ cao. Cũng có thể chấp nhận khoảng cách xa khu trung tâm nếu giao thông thuận tiện và có đầy đủ tiện ích.

- Tiêu chí 7: Thuộc nằm lòng bài toán trắc địa, đó là: luôn ưu tiên bỏ tiền vào những địa điểm, khu vực có giá trị đất cao hơn giá xây dựng. Giá tối thiểu của mỗi m2 đất phải cao hơn gấp đôi giá của một m2 xây dựng. Đây chính là tiêu chí trắc nghiệm tốc độ đô thị hóa tỷ lệ thuận với giá đất. Ví dụ cụ thể: đơn giá xây dựng phổ biến hiện nay khoảng 3 triệu đồng/m2 sàn. Nếu giá đất dưới mức giá này thì quá trình thu hút dân cư sẽ rất chậm. Ngược lại, những nơi mà có giá đất cao hơn giá thành xây dựng gấp nhiều lần thì tốc độ đô thị hóa tại khu vực đó rất nhanh.

- Tiêu chí 8: Biết quan tâm đến cộng đồng. Hãy khảo sát kỹ láng giềng của mình là ai trước khi có quyết định mua nhà đất. Việc khảo sát có thể thực hiện vào ban ngày và ban đêm, cả thứ bảy và chủ nhật để có một cái nhìn tổng quan nhất về cộng đồng ở khu vực lựa chọn đầu tư. Hàng xóm tốt, cộng đồng văn minh cũng là một tiêu chí quan trọng giúp tăng giá BĐS.

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

Có 2 loại lạm phát:

Lạm phát dưới 2 con số, gọi là lạm phát vừa phải.

- Lúc này tiền in ra tới đâu thì hàng hóa doanh nghiệp sản xuất ra tới đó nên trung hòa được lượng tiền in ra.

- Bất động sản cũng sẽ tăng giá trong giai đoạn này, gọi là giai đoạn kinh tế tăng trưởng bền vững, ví dụ 2013-2018.

Lạm phát trên 2 con số (khoảng 15-20%), gọi là lạm phát cao.

- Lúc này hàng hóa doanh nghiệp sản xuất quá ít so với lượng tiền được in ra và lưu hành, cho nên NHNN cần phải tăng lãi suất cho vay lên 18-20%/năm để kiểm soát lạm phát.

- Nếu không kiểm soát dẫn đến siêu lạm phát thì sẽ có bạo loạn chính trị nên buộc phải tăng lãi suất.

Vì sao trong thời kỳ lạm phát cao thì giá bất động sản giảm?

- 99% tiền trong bđs là tiền vay ngân hàng, nên giá bđs tăng khi có nguồn tiền vay chạy vào.

- Khi lạm phát cao thì ngân hàng nhà nước tăng lãi suất lên 18-20% thì nguồn tiền vay không chạy vào bđs nữa vì không có lợi nhuận chênh lệch giá, mà tiền bị rút ra khỏi bđs vì ngân hàng không cho vay, còn người vay thì không dám vay vì lãi suất cao

KIEN THUC KINH TE (tổng hợp)

>>>THAM GIA CỘNG ĐỒNG DOANH NHÂN BẤT ĐỘNG SẢN: VIETNAM BUSINESS NEWS

.png) HỘ KINH DOANH 2026 THUỘC DIỆN THUẾ KHOÁN HAY KÊ KHAI? HƯỚNG DẪN CÁCH TÍNH THUẾ & CÁC LOẠI THUẾ PHẢI NỘP DỄ HIỂU NHẤT

HỘ KINH DOANH 2026 THUỘC DIỆN THUẾ KHOÁN HAY KÊ KHAI? HƯỚNG DẪN CÁCH TÍNH THUẾ & CÁC LOẠI THUẾ PHẢI NỘP DỄ HIỂU NHẤT

Cập nhật 27 th 01, 2026

Thuế hộ kinh doanh 2026 đang là mối quan tâm lớn của nhiều tiểu thương, người bán online và chủ cửa hàng nhỏ, đặc biệt trong bối cảnh chính sách thuế ngày càng được siết chặt. Nhiều người vẫn nhầm lẫn giữa thuế khoán và thuế kê khai, không rõ ngoài lệ phí môn bài mình có phải nộp thêm thuế GTGT, thuế TNCN hay không, cách tính thuế theo doanh thu thế nào và khi nào cần xuất hóa đơn. Bài viết này sẽ giúp bạn xác định đúng loại thuế hộ kinh doanh phải nộp, hiểu rõ cách tính thuế và biết chính xác mình thuộc diện quản lý nào để kinh doanh đúng quy định, tránh rủi ro pháp lý.

VÌ SAO TIỀN NGÀY CÀNG MẤT GIÁ? HIỂU ĐÚNG VỀ BẢN CHẤT CỦA LẠM PHÁT VÀ SỨC MUA CỦA THỊ TRƯỜNG

VÌ SAO TIỀN NGÀY CÀNG MẤT GIÁ? HIỂU ĐÚNG VỀ BẢN CHẤT CỦA LẠM PHÁT VÀ SỨC MUA CỦA THỊ TRƯỜNG

Cập nhật 21 th 01, 2026

Cùng một số tiền, nhưng theo thời gian chúng ta phải đánh đổi nhiều hơn để mua được những thứ quen thuộc. Lạm phát không ập đến như một cú sốc, mà lặng lẽ bào mòn sức mua theo thời gian. Hiểu rõ bản chất của lạm phát và sức mua của thị trường, mỗi người sẽ chủ động hơn trong việc quản lý và bảo vệ giá trị tài chính của mình.

ĐỊA CHÍNH TRỊ LÀ GÌ? CÁC YẾU TỐ ẢNH HƯỞNG VÀ TÁC ĐỘNG TOÀN CẦU

ĐỊA CHÍNH TRỊ LÀ GÌ? CÁC YẾU TỐ ẢNH HƯỞNG VÀ TÁC ĐỘNG TOÀN CẦU

Cập nhật 23 th 03, 2025

Địa chính trị là gì? Đây là một lĩnh vực nghiên cứu về tác động của các yếu tố địa lý đối với hành vi của các quốc gia và quan hệ quốc tế. Trong thế giới hiện đại, địa chính trị ảnh hưởng sâu rộng đến các quyết sách kinh tế, quân sự, và ngoại giao. Từ tranh chấp lãnh thổ đến các cuộc chiến tranh thương mại, tất cả đều có dấu ấn của địa chính trị. Vậy, những yếu tố nào quyết định địa chính trị, và nó ảnh hưởng ra sao đến thế giới? Hãy cùng tìm hiểu trong bài viết này nhé!

PHÂN BIỆT KINH TẾ VI MÔ, KINH TẾ VĨ MÔ VÀ KINH TẾ HỌC

PHÂN BIỆT KINH TẾ VI MÔ, KINH TẾ VĨ MÔ VÀ KINH TẾ HỌC

Cập nhật 02 th 03, 2025

Kinh tế vi mô, kinh tế vĩ mô và kinh tế học là những lĩnh vực quan trọng giúp chúng ta hiểu rõ cách nền kinh tế vận hành. Trong khi kinh tế vi mô tập trung vào các quyết định cá nhân và doanh nghiệp, kinh tế vĩ mô phân tích các yếu tố tổng thể như lạm phát, GDP và chính sách tài khóa. Bài viết này trên KIẾN THỨC KINH TẾ sẽ giúp bạn phân biệt rõ ba khái niệm này, từ đó có cái nhìn toàn diện hơn về kinh tế.

.png)