.png)

.png)

Dựa vào từng ngành kinh doanh sẽ có các khoản thuế mà doanh nghiệp cần nộp khác nhau. Thường sẽ có các loại thuế doanh nghiệp cơ bản phải chịu, bao gồm: thuế môn bài, thuế thu nhập doanh nghiệp (TNDN), thuế giá trị gia tăng (GTGT), và thuế thu nhập cá nhân (TNCN). Bài viết này sẽ cung cấp thông tin chi tiết để giúp độc giả hiểu rõ hơn về các loại thuế doanh nghiệp.

.jpeg)

Các loại thuế doanh nghiệp (Ảnh minh họa)

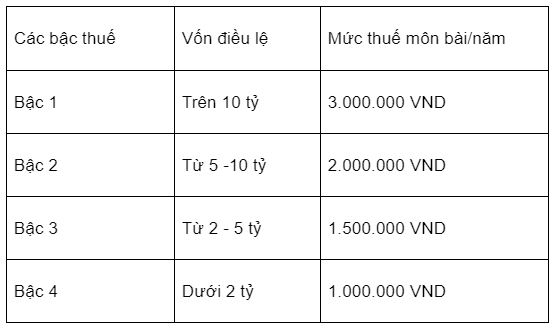

Thuế môn bài, còn được gọi là lệ phí môn bài, là một trong các loại thuế doanh nghiệp phải đóng. Được hiểu như là một loại thuế hàng năm mà cả doanh nghiệp và cá nhân kinh doanh thường xuyên hoặc buôn bán hàng hóa phải nộp theo quy định của Pháp lệnh Thuế Công thương nghiệp 1983. Mức lệ phí môn bài phải nộp được xác định dựa trên số vốn điều lệ có trên chứng nhận thành lập doanh nghiệp hoặc dựa trên doanh thu.

Dựa trên khoản 1.3 Văn bản hợp nhất 33/VBHN-BTC quy định về mức nộp thuế môn bài sẽ dựa trên vốn điều lệ để nộp như sau:

Mức nộp thuế

Các doanh nghiệp ở quy mô nhỏ, bao gồm hộ kinh doanh và cá nhân kinh doanh mới thành lập, sẽ được miễn lệ phí môn bài trong một khoảng thời gian từ 2 đến 4 năm, tùy thuộc vào loại hình doanh nghiệp và quy định của từng tỉnh/thành phố. Thời gian này được tính từ ngày nhận giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Các doanh nghiệp có quy mô nhỏ và vừa được chính phủ Việt Nam ưu đãi bằng việc miễn lệ phí môn bài và thuế thu nhập doanh nghiệp trong một khoảng thời gian từ 2 đến 4 năm, tuỳ thuộc vào quy định của từng tỉnh/thành phố.

Các loại thuế doanh nghiệp (Ảnh minh họa)

Các doanh nghiệp xã hội, những doanh nghiệp có mục tiêu xã hội trong hoạt động kinh doanh, thường được miễn lệ phí môn bài và thuế thu nhập doanh nghiệp trong một thời gian dài hơn, thường từ 10 đến 15 năm, nhằm khuyến khích sự phát triển của các hoạt động xã hội và kinh doanh có mục tiêu xã hội.

Các doanh nghiệp hoạt động trong các lĩnh vực ưu đãi, ví dụ như năng lượng tái tạo hoặc nông nghiệp, có thể được miễn lệ phí môn bài và hưởng các ưu đãi thuế trong một khoảng thời gian cụ thể, thường từ 5 đến 10 năm.

Các doanh nghiệp đặt tại các khu công nghiệp cũng có khả năng được miễn lệ phí môn bài trong một thời gian nhất định, thường từ 2 đến 4 năm.

Thuế thu nhập doanh nghiệp là một trong các loại thuế doanh nghiệp được tính trên lợi nhuận sau cùng của doanh nghiệp sau khi đã trừ đi những chi phí hợp lý.

Thuế doanh nghiệp phải đóng (Ảnh minh họa)

Thuế thu nhập doanh nghiệp (TNDN) được tính dựa trên công thức quy định trong Thông tư 96/2015/TT-BTC như sau:

- Để tính số thuế TNDN cần nộp:

Số thuế TNDN cần nộp = (Thu nhập chịu thuế - Phần trích lập quỹ Khoa học và Công nghệ (nếu có)) x Thuế suất TNDN

- Để tính thu nhập chịu thuế:

Thuế thu nhập = Thu nhập chịu thuế - Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định

- Để tính thu nhập chịu thuế:

Thu nhập chịu thuế = Doanh thu - Chi phí được trừ - Các khoản thu nhập khác

Trong đó thuế suất thuế doanh nghiệp theo Điều 11 Thông tư 78/2015/TT-BTC được quy định như sau:

- Thuế suất 20% đã được áp dụng từ ngày 01/01/2016.

- Thuế thu nhập doanh nghiệp áp dụng thuế suất 20% (Bắt đầu từ ngày 01/01/2016).

- Đối với hoạt động nghiên cứu, thăm dò, và khai thác tài nguyên quý hiếm, bao gồm bạch kim, vàng, bạc, thiếc, wolfram, antimoan, đá quý, và đất hiếm (trừ dầu mỏ), thuế suất thuế thu nhập doanh nghiệp áp dụng là 50%.

- Đối với hoạt động tìm kiếm, thăm dò, và khai thác dầu khí tại Việt Nam, thuế suất thuế thu nhập doanh nghiệp thay đổi từ 32% đến 50%.

- Thu nhập từ chuyển nhượng bất động sản, dự án đầu tư, quyền tham gia dự án đầu tư và quyền thăm dò, khai thác, và chế biến khoáng sản theo quy định của pháp luật cần được hạch toán riêng để kê khai nộp thuế doanh nghiệp với thuế suất là 20%.

- Đối với các mỏ tài nguyên quý hiếm có từ 70% diện tích được giao tại các vùng có điều kiện kinh tế xã hội đặc biệt khó khăn và thuộc danh mục địa bàn được ưu đãi thuế thu nhập doanh nghiệp theo Nghị định số 118/2015/NĐ-CP của Chính phủ, thuế thu nhập doanh nghiệp áp dụng thuế suất 40%.

Thuế giá trị gia tăng là loại thuế tính trên sự gia tăng giá trị của hàng hóa và dịch vụ trong quá trình chúng được sản xuất, lưu thông, và cuối cùng đến tay người tiêu dùng.

Thuế giá trị gia tăng nằm trong các loại thuế doanh nghiệp được khai theo một chu kỳ hàng tháng, tuy nhiên, có trường hợp phải thực hiện khai theo quý theo quy định tại Thông tư 151/2014/TT-BTC. Cách thức khai và nộp thuế giá trị gia tăng cụ thể sẽ phụ thuộc vào cách tính thuế của từng doanh nghiệp.

Các loại thuế cho doanh nghiệp (Ảnh minh họa)

- Phương pháp Kê khai khấu trừ

Dưới hình thức này, mức thuế cần nộp sẽ phụ thuộc vào ba loại mức thuế suất:

Thuế suất 0%: Áp dụng cho hàng hóa, dịch vụ xuất khẩu như Điều 9 Thông tư 219/2013/TT-BTC.

Thuế suất 5%: Áp dụng cho một số mặt hàng cụ thể quy định tại Điều 10 Thông tư 219/2013/TT-BTC ( đã được sửa đổi, bổ sung tại Thông tư 26/2015/TT-BTC).

Thuế suất 10%: Áp dụng cho các hàng hóa, dịch vụ còn lại (Điều 11 Thông tư 219/2013/TT-BTC)

Công thức tính thuế GTGT theo phương pháp khấu trừ:

Thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào.

- Phương pháp Kê khai Trực tiếp

Dưới hình thức này, mức thuế cần nộp sẽ tuân theo tỷ lệ thuế quy định tại Điều 13 Thông tư 219/2013/TT-BTC:

Phân phối, cung cấp hàng hóa: 1%.

Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%.

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%.

Hoạt động kinh doanh khác: 2%.

Trong trường hợp kinh doanh vàng, bạc, đá quý, thuế GTGT là 10% và được tính theo giá trị gia tăng của các loại sản phẩm này:

Thuế GTGT phải nộp = Giá trị gia tăng x 10% (với Giá trị gia tăng của vàng, bạc, đá quý = giá thanh toán được bán ra - giá thanh toán mua vào tương ứng).

Thuế thu nhập cá nhân là một loại thuế trong các thuế doanh nghiệp được áp dụng lên thu nhập của cá nhân. Doanh nghiệp (công ty) phải thực hiện khấu trừ thuế thu nhập cá nhân (TNCN) của người lao động trước khi trả thu nhập. Sau đó, có trách nhiệm kê khai và nộp số tiền thuế vào ngân sách nhà nước.

Cách tính các thuế doanh nghiệp (Ảnh minh họa)

Quy trình khấu trừ được điều chỉnh theo quy định tại Thông tư 111/2013/TT-BTC như sau:

- Đối với cá nhân không cư trú: Trước khi trả thu nhập, doanh nghiệp cần khấu trừ 20% của thu nhập.

- Đối với cá nhân cư trú không có hợp đồng lao động (có hợp đồng lao động có thời gian dưới 03 tháng). Trước khi trả thu nhập, doanh nghiệp trực tiếp khấu trừ 10% tại nguồn nếu tổng mức chi trả từ 2.000.000 đồng trở lên. Không tính giảm trừ gia cảnh, nhưng có thể thực hiện cam kết theo quy định tại 02/CK-TNCN (nếu đủ điều kiện) để doanh nghiệp tạm thời không khấu trừ thuế của các cá nhân này.

- Đối với cá nhân cư trú có hợp đồng lao động có thời gian từ 3 tháng trở lên. Việc khấu trừ được thực hiện theo biểu thuế lũy tiến từng phần. Ngoài ra, người lao động được tính giảm trừ gia cảnh trước khi khấu trừ. Doanh nghiệp có trách nhiệm thực hiện quyết toán thuế TNCN thay cho các cá nhân có ủy quyền.

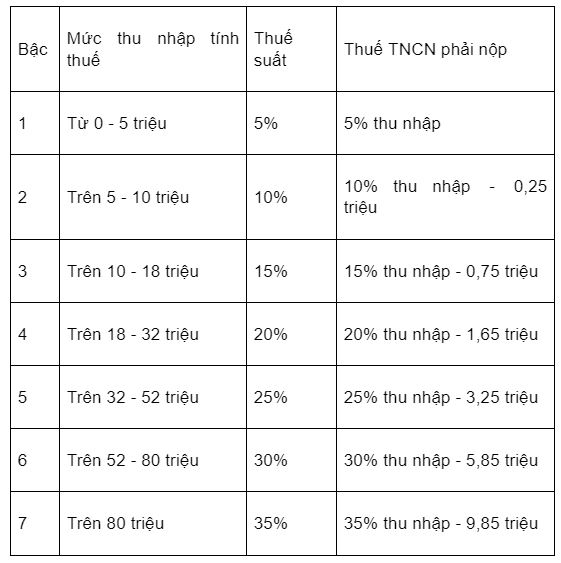

- Để tính thuế thu nhập cá nhân (TNCN), công thức được áp dụng là:

Thuế TNCN phải nộp = Thu nhập tính thuế TNCN x Thuế suất.

- Bảng thuế luỹ tiến từng phần được xác định dựa trên Điều 22 của Luật Thuế TNCN năm 2007 như sau:

Bảng thuế lũy tiến từng phần

- Ngoài ra, có các khoản giảm trừ thuế thu nhập cá nhân thường bao gồm:

Giảm trừ gia cảnh:

Đối với bản thân: 11.000.000 đồng/người/tháng.

Đối với người phụ thuộc: 4.400.000 đồng/người/tháng.

Các khoản bảo hiểm bắt buộc:

Bảo hiểm xã hội.

Bảo hiểm y tế.

Bảo hiểm thất nghiệp.

Bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biệt.

CÁCH XỬ LÝ HÀNG TỒN KHO KHÔNG HÓA ĐƠN MÀ HỘ KINH DOANH CẦN BIẾT

CÁCH XỬ LÝ HÀNG TỒN KHO KHÔNG HÓA ĐƠN MÀ HỘ KINH DOANH CẦN BIẾT

Cập nhật 22 th 06, 2025

Hàng tồn kho không hóa đơn là một trong những vấn đề đau đầu mà nhiều hộ kinh doanh nhỏ lẻ thường gặp phải. Khi lượng hàng còn lại trong kho không có chứng từ hợp lệ đi kèm, bạn không chỉ gặp khó khăn trong việc hạch toán, mà còn tiềm ẩn rủi ro lớn nếu bị kiểm tra thuế. Trong bối cảnh cơ quan chức năng siết chặt quản lý hóa đơn, việc xử lý đúng cách số hàng tồn kho này là điều bắt buộc nếu bạn muốn kinh doanh ổn định và hợp pháp.

TẤT TẦN TẬT CÁC LOẠI THUẾ HỘ KINH DOANH CẦN BIẾT SAU KHI BỎ THUẾ KHOÁN

TẤT TẦN TẬT CÁC LOẠI THUẾ HỘ KINH DOANH CẦN BIẾT SAU KHI BỎ THUẾ KHOÁN

Cập nhật 15 th 06, 2025

Bước sang năm 2025, chính sách thuế hộ kinh doanh tại Việt Nam sẽ chính thức bước vào một giai đoạn chuyển đổi quan trọng. Từ ngày 1/6/2025 và áp dụng toàn diện từ 1/1/2026, Nhà nước sẽ bãi bỏ hoàn toàn hình thức thuế khoán, thay thế bằng cơ chế kê khai thuế dựa trên doanh thu thực tế. Đây là sự thay đổi mang tính hệ thống, tác động trực tiếp đến hàng triệu hộ kinh doanh nhỏ lẻ, tiểu thương chợ truyền thống, người bán hàng online và nhiều lĩnh vực kinh doanh khác. Vậy thuế hộ kinh doanh sẽ thay đổi thế nào? Cần kê khai ra sao? Phải nộp những loại thuế gì? Hãy cùng KIẾN THỨC KINH TẾ tìm hiểu chi tiết trong bài viết dưới đây.

THUẾ NHẬP KHẨU 0%, GIÁ XE Ô TÔ VỀ VIỆT NAM CÓ THẬT SỰ RẺ?

THUẾ NHẬP KHẨU 0%, GIÁ XE Ô TÔ VỀ VIỆT NAM CÓ THẬT SỰ RẺ?

Cập nhật 10 th 07, 2025

Thuế nhập khẩu 0% - cụm từ tưởng chừng là “giấc mơ vàng” với người tiêu dùng Việt khi nghĩ đến việc sở hữu xe ô tô ngoại nhập với giá rẻ. Tuy nhiên, sự thật lại không hoàn toàn như kỳ vọng. Giá xe ô tô nhập khẩu về Việt Nam vẫn ở mức cao dù thuế nhập khẩu bằng 0, bởi còn nhiều loại thuế, phí khác cấu thành giá bán cuối cùng. Vậy thực tế như thế nào? Cùng KIẾN THỨC KINH TẾ phân tích kỹ hơn.

CÁCH ĐỊNH GIÁ DOANH NGHIỆP DỰA TRÊN LỢI NHUẬN: HƯỚNG DẪN TỪ A ĐẾN Z CHO NHÀ ĐẦU TƯ

CÁCH ĐỊNH GIÁ DOANH NGHIỆP DỰA TRÊN LỢI NHUẬN: HƯỚNG DẪN TỪ A ĐẾN Z CHO NHÀ ĐẦU TƯ

Cập nhật 13 th 04, 2025

Phương pháp định giá doanh nghiệp theo lợi nhuận, hay còn gọi là phương pháp định giá dựa trên thu nhập, là một trong những cách phổ biến và thực tiễn nhất hiện nay. Phương pháp này tập trung vào việc phân tích khả năng tạo ra lợi nhuận của doanh nghiệp, từ đó xác định giá trị thực của doanh nghiệp một cách logic và có cơ sở. Không chỉ phản ánh kết quả kinh doanh hiện tại, phương pháp này còn cho thấy tiềm năng phát triển trong tương lai.

.png)