.png)

.png)

Một công ty tuyệt vời không nhất thiết phải là công ty lớn nhất, mà đó là công ty đem lại nhiều giá trị nhất cho cổ đông.

->ROE luôn là một trong những chỉ số quan trọng nhất khi đánh giá mức độ hiệu quả sử dụng vốn, nhận diện lợi thế cạnh tranh bền vững của doanh nghiệp so với những đối thủ khác trong ngành.

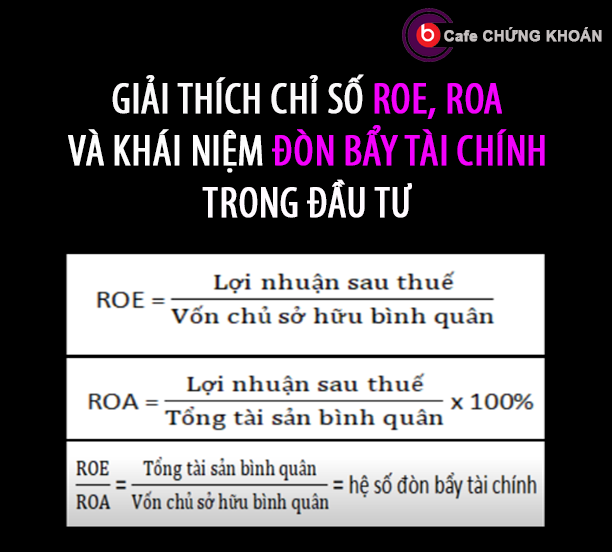

Return On Equity (ROE) hay lợi nhuận trên vốn chủ sở hữu là chỉ số đo lường mức độ hiệu quả của việc sử dụng vốn chủ sở hữu trong doanh nghiệp.

Chỉ số ROE phản ánh cả chỉ tiêu về lợi nhuận, được thể hiện trên Báo cáo Kết quả kinh doanh (KQKD) và chỉ tiêu vốn chủ sở hữu bình quân, trên Bảng cân đối kế toán.

ROE = Lợi nhuận sau thuế (Earnings) / Vốn chủ sở hữu (Equity) * 100%

Trong đó:

Lợi nhuận sau thuế: là lợi nhuận ròng dành cho cổ phiếu thường. (=Doanh thu – Chi Phí)

Vốn chủ sở hữu: là nguồn vốn của chủ sở hữu doanh nghiệp.

(=Tài sản – Nợ)

[ Lợi nhuận sau thuế có ở bảng kết quả hoạt động kinh doanh, Vốn chủ sở hữu nằm ở bảng cân đối kế toán. ]

Với 1 đồng tài sản đầu tư ban đầu, công ty có thể tạo được ra bao nhiêu đồng lợi nhuận sau thuế.

-> Return On Asset (ROA) hay lợi nhuận trên tổng tài sản là chỉ số đo lường mức độ hiệu quả của việc sử dụng tài sản của doanh nghiệp.

-> cái nhìn rõ ràng hơn về độ hiệu quả sử dụng tài sản của doanh nghiệp

Chỉ số ROA cao và ổn định trong một thời gian dài là dấu hiệu tích cực cho thấy công ty sử dụng tài sản ngày càng hiệu quả và tối ưu các nguồn lực sẵn có.

Với các công ty hoạt động trong ngành công nghiệp nặng như: Thép, xi măng,… thường yêu cầu tài sản cố định rất lớn. Do đó chỉ số ROA sẽ tương đối thấp.

Ngược lại, những công ty trong công nghệ thông tin, hàng tiêu dùng,… không yêu cầu quá lớn tài sản cố định để vận hành, thường có chỉ số ROA cao.

ROA = Lợi nhuận sau thuế (Earnings) / Tài sản (Assets) * 100%

Trong đó:

Lợi nhuận sau thuế: là lợi nhuận ròng dành cho cổ phiếu thường

Tài sản: là tổng tài sản của doanh nghiệp.

(Tổng tài sản = Vốn chủ sở hữu + Nợ)

(Lợi nhuận sau thuế nằm ở bảng kết quả hoạt động kinh doanh, Tổng tài sản nằm ở bảng cân đối kế toán.)

Đòn bẩy tài chính = ROE/ROA = Tài sản / Vốn chủ sở hữu

Đòn bẩy tài chính thể hiện mối quan hệ giữa tổng tài sản và nguồn vốn sẵn có của doanh nghiệp.

-> Đòn bẩy tài chính tăng, chứng tỏ doanh nghiệp đang vay vốn bên ngoài nhiều hơn để sản xuất kinh doanh.

Doanh nghiệp có thể nâng cao hiệu quả kinh doanh bằng cách vay nợ thêm vốn để đầu tư. Nếu mức lợi nhuận trên tổng tài sản của doanh nghiệp cao hơn mức lãi suất cho vay thì việc vay tiền để đầu tư của doanh nghiệp là hiệu quả.

Tuy nhiên, việc sử dụng đòn bẩy tài chính không phải lúc nào cũng mang lại kết quả tích cực cho chủ sở hữu doanh nghiệp (cổ đông). Nó có thể gây ra tác động tiêu cực cho doanh nghiệp nếu như không được sử dụng 1 cách có hiệu quả.

Theo Lan Chi

Link: https://namvietbank.vn/roa-roe-la-gi-y-nghia-va-cach-phan-tich-theo-roa-va-roe.html

.png) HỘ KINH DOANH 2026 THUỘC DIỆN THUẾ KHOÁN HAY KÊ KHAI? HƯỚNG DẪN CÁCH TÍNH THUẾ & CÁC LOẠI THUẾ PHẢI NỘP DỄ HIỂU NHẤT

HỘ KINH DOANH 2026 THUỘC DIỆN THUẾ KHOÁN HAY KÊ KHAI? HƯỚNG DẪN CÁCH TÍNH THUẾ & CÁC LOẠI THUẾ PHẢI NỘP DỄ HIỂU NHẤT

Cập nhật 27 th 01, 2026

Thuế hộ kinh doanh 2026 đang là mối quan tâm lớn của nhiều tiểu thương, người bán online và chủ cửa hàng nhỏ, đặc biệt trong bối cảnh chính sách thuế ngày càng được siết chặt. Nhiều người vẫn nhầm lẫn giữa thuế khoán và thuế kê khai, không rõ ngoài lệ phí môn bài mình có phải nộp thêm thuế GTGT, thuế TNCN hay không, cách tính thuế theo doanh thu thế nào và khi nào cần xuất hóa đơn. Bài viết này sẽ giúp bạn xác định đúng loại thuế hộ kinh doanh phải nộp, hiểu rõ cách tính thuế và biết chính xác mình thuộc diện quản lý nào để kinh doanh đúng quy định, tránh rủi ro pháp lý.

VÌ SAO TIỀN NGÀY CÀNG MẤT GIÁ? HIỂU ĐÚNG VỀ BẢN CHẤT CỦA LẠM PHÁT VÀ SỨC MUA CỦA THỊ TRƯỜNG

VÌ SAO TIỀN NGÀY CÀNG MẤT GIÁ? HIỂU ĐÚNG VỀ BẢN CHẤT CỦA LẠM PHÁT VÀ SỨC MUA CỦA THỊ TRƯỜNG

Cập nhật 21 th 01, 2026

Cùng một số tiền, nhưng theo thời gian chúng ta phải đánh đổi nhiều hơn để mua được những thứ quen thuộc. Lạm phát không ập đến như một cú sốc, mà lặng lẽ bào mòn sức mua theo thời gian. Hiểu rõ bản chất của lạm phát và sức mua của thị trường, mỗi người sẽ chủ động hơn trong việc quản lý và bảo vệ giá trị tài chính của mình.

ĐỊA CHÍNH TRỊ LÀ GÌ? CÁC YẾU TỐ ẢNH HƯỞNG VÀ TÁC ĐỘNG TOÀN CẦU

ĐỊA CHÍNH TRỊ LÀ GÌ? CÁC YẾU TỐ ẢNH HƯỞNG VÀ TÁC ĐỘNG TOÀN CẦU

Cập nhật 23 th 03, 2025

Địa chính trị là gì? Đây là một lĩnh vực nghiên cứu về tác động của các yếu tố địa lý đối với hành vi của các quốc gia và quan hệ quốc tế. Trong thế giới hiện đại, địa chính trị ảnh hưởng sâu rộng đến các quyết sách kinh tế, quân sự, và ngoại giao. Từ tranh chấp lãnh thổ đến các cuộc chiến tranh thương mại, tất cả đều có dấu ấn của địa chính trị. Vậy, những yếu tố nào quyết định địa chính trị, và nó ảnh hưởng ra sao đến thế giới? Hãy cùng tìm hiểu trong bài viết này nhé!

PHÂN BIỆT KINH TẾ VI MÔ, KINH TẾ VĨ MÔ VÀ KINH TẾ HỌC

PHÂN BIỆT KINH TẾ VI MÔ, KINH TẾ VĨ MÔ VÀ KINH TẾ HỌC

Cập nhật 02 th 03, 2025

Kinh tế vi mô, kinh tế vĩ mô và kinh tế học là những lĩnh vực quan trọng giúp chúng ta hiểu rõ cách nền kinh tế vận hành. Trong khi kinh tế vi mô tập trung vào các quyết định cá nhân và doanh nghiệp, kinh tế vĩ mô phân tích các yếu tố tổng thể như lạm phát, GDP và chính sách tài khóa. Bài viết này trên KIẾN THỨC KINH TẾ sẽ giúp bạn phân biệt rõ ba khái niệm này, từ đó có cái nhìn toàn diện hơn về kinh tế.

.png)