.png)

.png)

Khi phân tích vào một báo cáo kết quả kinh doanh, điều quan trọng nhất là phải đào sâu vào trong từng khoản mục, từng thuyết minh để xác định chất lượng của lợi nhuận và những điều ẩn sau những con số. Sau đây là kinh nghiệm từ Warren Buffett - nhà đầu tư tài chính xuất sắc, một trong những người giàu nhất lịch sử loài người.

Một doanh nghiệp có một lợi thế cạnh tranh lớn và có 1 bộ máy hiệu quả thì sẽ duy trì biên lợi nhuận ở mức cao trong nhiều năm liền.

Nếu Biên lợi nhuận gộp lớn hơn 30%, doanh nghiệp có lợi thế cạnh tranh bền vững dài hạn.

Nếu Biên lợi nhuận gộp nhỏ hơn 30%, sự cạnh tranh đến từ đối thủ khác có thể bào mòn biên lợi nhuận của doanh nghiệp.

Nếu Biên lợi nhuận gộp nhỏ hơn 10%, khả năng cao doanh nghiệp không có lợi thế cạnh tranh nào.

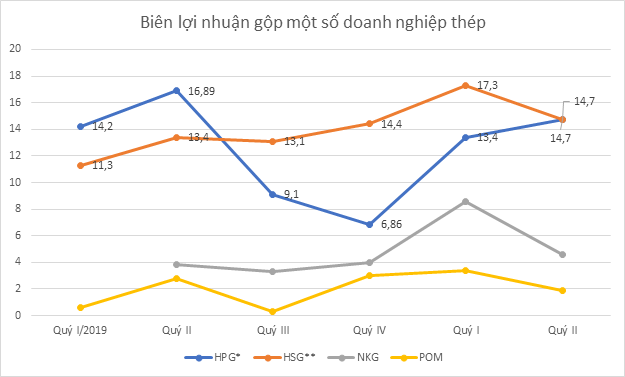

Biên lợi nhuận gộp - một nội dung quan trọng trong báo cáo kết quả kinh doanh

>>> Có thể bạn quan tâm: 8 mô hình kinh doanh kinh điển

Nhất quán và ổn định là chìa khóa quan trọng nhất đối với chi phí bán hàng và chi phí quản lý doanh nghiệp.

Một doanh nghiệp không có lợi thế cạnh tranh sẽ có các chi phí này biến động rất nhiều hàng năm so với lợi nhuận gộp.

Nếu tỷ lệ chi phí bán hàng, quản lý doanh nghiệp / lợi nhuận gộp nhỏ hơn 30%, đây là một doanh nghiệp quản lý chi phí tốt.

Nếu tỷ lệ này cao hơn 70%, doanh nghiệp đang kinh doanh trong 1 ngành nghề rất cạnh tranh và gần như không có 1 lợi thế cạnh tranh gì đặc biệt.

Trong báo cáo tài chính tại Việt Nam, chi phí R&D không được tách thành 1 khoản mục riêng, tuy nhiên trong ở nhiều doanh nghiệp tốt, họ thường công bố chi phí này hoặc tỷ lệ chi phí R&D/Doanh thu trong các báo cáo thường niên.

Nếu lợi thế cạnh tranh của doanh nghiệp được tạo ra từ những bằng sáng chế hoặc lợi thế từ 1 công nghệ mới, đến 1 thời điểm nào đó lợi thế cạnh tranh của doanh nghiệp sẽ không còn nữa vì những phát minh sáng chế, hay công nghệ đó sẽ bị sao chép rất nhanh chóng.

Tôi thường đánh giá cao những doanh nghiệp có tỷ lệ R&D/doanh thu ở mức thấp tương đối so với các doanh nghiệp trong ngành nhưng luôn được duy trì ổn định.

Một doanh nghiệp có lợi thế cạnh tranh trong ngành thường có tỷ lệ khấu hao/lợi nhuận gộp thấp hơn những doanh nghiệp khác trong ngành.

Một doanh nghiệp có tỷ lệ lãi vay cao khi so sánh với lợi nhuận từ hoạt động kinh doanh chính (operating income, hay EBIT) thì sẽ có 2 tình huống:

Doanh nghiệp ở trong 1 ngành nghề có sự cạnh tranh khốc liệt, đòi hỏi chi phí đầu tư xây dựng cơ bản (Capex) rất lớn hàng năm để duy trì vị thế cạnh tranh.

Doanh nghiệp có tình trạng kinh doanh rất tốt và đang sử dụng đòn bẩy nợ vay cho hoạt động thâu tóm mua lại (Leverage Buy-out).

Đối với Warren Buffett, một doanh nghiệp có lợi thế cạnh tranh thường có rất ít, hoặc không có lãi vay.

Mặc dù lãi vay phải trả của từng doanh nghiệp sẽ khác nhau tùy thuộc vào từng ngành nghề, tuy nhiên, trong bất kỳ ngành nghề nào, một doanh nghiệp có tỷ lệ lãi vay/EBIT thấp nhất thì luôn là 1 doanh nghiệp có lợi thế cạnh tranh nhất định.

Bạn cần phải đánh giá xu hướng ổn định và tăng trưởng đều đặn, đồng nhất của doanh nghiệp qua từng năm.

Tôi thường tránh xa những doanh nghiệp có lợi nhuận ròng không có sự tăng trưởng đồng nhất qua từng năm, năm thì lãi rất lớn nhưng năm thì lãi rất thấp (hoặc lỗ).

Ngoài ra, bạn cần chú ý xu hướng lợi nhuận ròng khác với xu hướng EPS vì doanh nghiệp có thể pha loãng cổ phiếu hoặc mua lại cổ phiếu quỹ. Và tất nhiên, xu hướng EPS được ưu tiên hơn xu hướng lợi nhuận ròng.

Quan trọng: Nếu doanh nghiệp có tỷ lệ lợi nhuận ròng/doanh thu duy trì ở mức cao (trên 15%) trong nhiều năm thì đây là một dấu hiệu tích cực cho thấy doanh nghiệp đang được hưởng lợi từ 1 lợi thế cạnh tranh dài hạn nào đó.

Nếu tỷ lệ này thấp hơn 10% thì khả năng cao doanh nghiệp kinh doanh đang ở trong 1 ngành nghề có sự cạnh tranh khốc liệt và lợi thế cạnh tranh của doanh nghiệp là rất thấp (hoặc không có).

>>> Xem thêm: Sự khác nhau giữa vốn điều lệ và vốn chủ sở hữu

CHUYỂN TỪ HỘ KINH DOANH LÊN DOANH NGHIỆP: LỢI ÍCH, THỦ TỤC VÀ NHỮNG LƯU Ý CẦN BIẾT

CHUYỂN TỪ HỘ KINH DOANH LÊN DOANH NGHIỆP: LỢI ÍCH, THỦ TỤC VÀ NHỮNG LƯU Ý CẦN BIẾT

Cập nhật 02 th 07, 2025

Chuyển từ hộ kinh doanh lên doanh nghiệp là xu hướng tất yếu khi hộ kinh doanh muốn mở rộng quy mô, tăng uy tín và hoạt động chuyên nghiệp hơn. Không chỉ giúp tận dụng nhiều chính sách hỗ trợ, việc chuyển đổi còn mang lại lợi thế về pháp lý và quản trị. Tuy nhiên, quá trình này đòi hỏi sự hiểu biết rõ về quy trình và thủ tục theo quy định pháp luật. Trong bài viết sau, KIEN THUC KINH TE sẽ giúp bạn nắm rõ từng bước cần thiết để chuyển đổi hiệu quả.

THUẾ THU NHẬP DOANH NGHIỆP LÀ GÌ? HƯỚNG DẪN CÁCH TÍNH THUẾ THU NHẬP DOANH NGHIỆP TỪ A ĐẾN Z

THUẾ THU NHẬP DOANH NGHIỆP LÀ GÌ? HƯỚNG DẪN CÁCH TÍNH THUẾ THU NHẬP DOANH NGHIỆP TỪ A ĐẾN Z

Cập nhật 29 th 06, 2025

Thuế thu nhập doanh nghiệp là khoản thuế bắt buộc mà doanh nghiệp phải nộp cho Nhà nước dựa trên phần lợi nhuận sau khi đã trừ chi phí hợp lý, hợp lệ. Đây là nghĩa vụ tài chính quan trọng, ảnh hưởng trực tiếp đến hiệu quả hoạt động kinh doanh và kế hoạch tài chính của doanh nghiệp. Việc hiểu rõ thuế TNDN và cách tính đúng sẽ giúp doanh nghiệp chủ động hơn trong quản lý chi phí. Bài viết dưới đây sẽ làm rõ khái niệm và hướng dẫn cách tính thuế thu nhập doanh nghiệp chính xác, dễ áp dụng.

CÁCH LẬP NGÂN SÁCH CHI TIÊU CÁ NHÂN HIỆU QUẢ

CÁCH LẬP NGÂN SÁCH CHI TIÊU CÁ NHÂN HIỆU QUẢ

Cập nhật 02 th 06, 2025

Bạn không biết tiền của mình đã đi đâu mỗi tháng? Bạn muốn tiết kiệm nhưng cuối cùng vẫn tiêu hết? Vấn đề không nằm ở mức thu nhập mà nằm ở cách bạn quản lý dòng tiền. Lập ngân sách chi tiêu cá nhân không khó. Điều quan trọng là bạn biết cách bắt đầu và duy trì kỷ luật. Bài viết này sẽ giúp bạn nắm rõ quy trình, tránh những sai lầm phổ biến và ứng dụng các công cụ đơn giản để quản lý tài chính hiệu quả.

Mở đơn cuộc thi giải Business Case lớn nhất miền Bắc - Hành Trình Kinh Doanh 2025

Mở đơn cuộc thi giải Business Case lớn nhất miền Bắc - Hành Trình Kinh Doanh 2025

Cập nhật 23 th 08, 2025

Cuộc thi Hành Trình Kinh Doanh 2024 gồm 5 vòng chính thức, trong đó Vòng đơn bắt đầu từ ngày 16/08/2025 - 01/09/2025.

.png)